2017年公有云服务支出将达到1280亿美元,相比2016年增长25.4%。到2021年全球公有云服务和基础设施支出预计将超过2660亿美元

根据IDC全球半年度公有云服务支出指南的更新,到2021年全球公有云服务和基础设施支出预计将超过2660亿美元。尽管在2016年到2021年预测期间,支出增长会有一定程度的放大,但是这个市场预计将实现21%的5年复合年增长率(CAGR)。2017年公有云服务支出将达到1280亿美元,相比2016年增长25.4%。

美国是最大的公有云服务市场,预测期内在全球收入中占比超过60%,到2021年的总支出将达到1630亿美元。西欧和亚太(不包括日本,APeJ)到2021年将成为第二大和第三大区域市场,收入规模分别达到520亿美元和250亿美元。APeJ和拉丁美洲在预测期内的支出增幅最快,复合年增长率分别为26.7%和26.2%。但是8个地区中有6个地区预计在未来5年内的复合年增长率会超过20%。

“在西欧,公有云市场在2016年到2021年期间将翻一番,以德国、意大利和瑞典的强劲支出增长领跑,其中德国也是最大的国家市场。这期间增长最大是公用事业、离散制造、保险业和专业服务,”IDC客户洞察和分析高级研究经理Angela Vacca表示:“云市场的增长受到了数字化转型热潮的进一步推动,因为云预计将成为欧洲数字化转型项目的默认交付模式。”

美国的各大行业公有云服务支出增长最快的包括专业服务(复合年增长率为21.5%)、媒体(21%)、零售和电信(都是20.9%)。美国在公有服务上支出最多的行业是离散制造、专业服务和银行业。总的来看,这三大行业将占到美国2021年公有云服务支出的近1/3。在亚太地区(不包括日本),银行业、专业服务和电信将占到该地区2021年云服务支出的1/3多,支出增长最快的行业包括专业服务、个人和消费者服务、流程制造业。

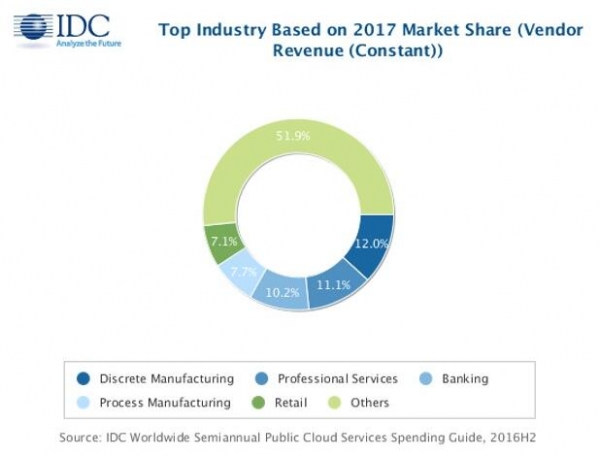

IDC客户洞察和分析项目总监Eileen Smith表示:“专业服务、银行和电信是预测去年增长最快的三大行业,银行业和专业服务也是全球公有云服务支出的前三大行业。这些行业大多数公有云服务增长来自于新项目以及消费者服务和销售等这样的功能领域。”

软件即服务(SaaS)仍将是主导的云计算类型,在2017年全部公有云支出中占2/3,到2021年达到近60%。SaaS支出——包括应用和系统基础设施软件(SIS)——反过来将被应用采购主导,到2019年将占到所有公有云支出中占比超过一半。客户关系管理(CRM)应用和企业资源管理(ERM)应用在预测期内将占到所有云应用支出的60%多。与此同时,在基础设施即服务(IaaS)和平台即服务(PaaS)上的支出增长将远远快于SaaS,5年复合年增长率分别为30%和29.7%。

在公司规模方面,有超过一半的公有云支出将来自于非常大型的企业(员工人数超过1000人),而中小企业(100-499人)在预测期内占支出比例的20%多。大型企业(500-999人)增长最快,5年复合年增长率为22.8%。采购优先级因为取决于公司规模而不尽相同,领跑的产品类别除了服务器和存储硬件之外,还包括CRM和ERM应用。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。