基于公有云服务部署的云终端市场出货量为52.8万台,同比猛增66.8%,传统私有云服务部署云终端市场同比增长仅8.9%,销量达到113.5万台。

国际数据公司(IDC)最新发布的《2024年上半年中国云终端市场跟踪报告》显示,2024上半年中国云终端市场出货量达到166.3万台,同比增长22.4%。销售额29亿元人民币,同比增长24.9%,均超预期。其中基于公有云服务部署的云终端市场出货量为52.8万台,同比猛增66.8%,传统私有云服务部署云终端市场同比增长仅8.9%,销量达到113.5万台。

云服务商方面,2024年上半年,提供云终端部署的云服务商品牌销量前五名分别是中国电信、中国移动、中国联通、阿里巴巴和腾讯,其中电信和移动二者合计市场份额超过92%,占据绝对优势。

电信耕耘云终端业务多年且连续三年斩获第一,移动持续发力云终端市场,其销量市场份额从2022年的18%猛增至2023年29%,2024上半年达到37%创新高。此外联通,阿里巴巴也加大布局云终端市场投入,后续竞争越发激烈。

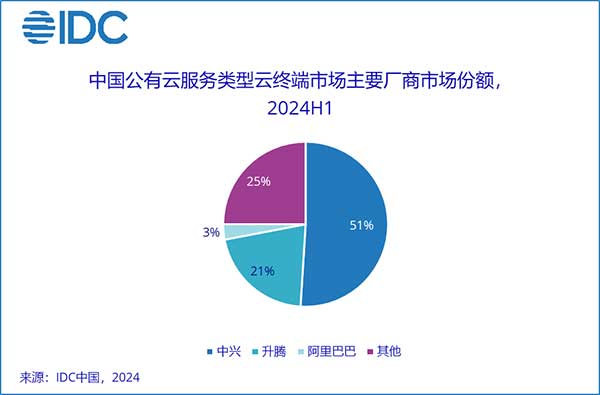

如果从基于公有云服务架构的云终端产品品牌销量来看,2024上半年,中兴和升腾是最主要贡献者,二者合计销量占市场份额将近73%,其中中兴已经超过一半。此外在不同区域加入和电信运营商合作的品牌逐渐增多,中国云终端市场的高速发展越发受到业界关注。

回顾2024上半年并预期未来市场发展,IDC有如下观点:

1. 公有云服务类型的云终端市场优势明显。如果对比运行在不同云服务类型之下的云终端端末设备市场,公有云架构相对于私有云的优势越发明显。首先公有云架构的总体拥有成本相对更低,用户不必先期投入较多的软硬件成本,后期无需承担维护费用。其次公有云架构云终端具有更好的灵活性和易用性。公有云算力,网络,存储和相关软硬件资源全部池化且具有简单易用的管理操作交互界面,可以按照客户的需求灵活智能化地迅速调整资源分配方案,从而最大限度提升资源利用率,避免空转浪费。第三是安全性以及快速部署能力。公有云服务商可以按照客户需求定制数据加密,身份认证以及访问控制策略,全面提升应用服务安全性能。搭载在公有云上的云终端设备具有全国多区域部署和迁移,应用程序以及服务上线迅速等综合优势。

2. 搭载公有云服务的云终端设备在消费以及商用市场全面开花。2024上半年基于公有云服务部署的云终端市场出货量为52.8万台,同比猛增66.8%。其中消费云终端市场出货量达到23万台,同比几乎翻倍;商用市场出货量将近30万台,同比增长50%;均远高于传统私有云部署的云终端市场。在公有云服务提供商特别是电信运营商以及终端设备供应商的合力推动下,通过捆绑不同云服务账号套餐赠送笔记本电脑、平板电脑、一体机或者小机箱等不同形态的云终端设备,在向家庭用户、中小企业群组、政企、金融、医疗、制造业等大客户群组的开拓中都取得快速突破和进展。

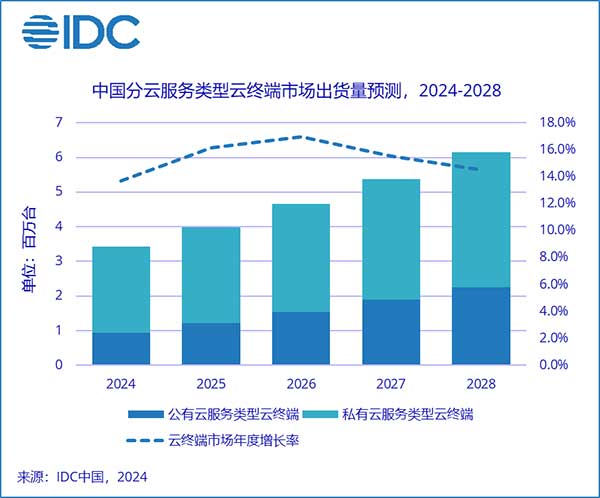

3. 基于公有云部署的云终端设备五年复合增长率将超过24%。IDC预计,2024至2028年,中国整体云终端市场规模有望超过615万台,五年复合增长率将达到15.8%。其中基于公有云部署的云终端市场复合增长率将超过24%,而私有云部署云终端复合增长率将是12%。通俗来讲,商业模式和产业链条已经打通,最终用户以相对更加低廉的价格拥有云终端设备即“云电脑”服务。公有云服务提供商在核心业务以外找寻“飞轮”,“云电脑”在提升数据中心运营效率和客户粘性的同时,可以为无线移动端带来可观流量收益,端末设备供应商顺势而为在新兴市场取得突破。换言之,中国云终端市场已经形成合力,未来可期。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。