技术支出水平已经回升或将在不久的将来回升,这将使2021年的消费比我们之前报道的要强劲 。

支出数据表明,云,容器,人工智能和自动化计划正在为明年技术支出强劲反弹奠定基础。

2020年对于如何进行数字化转型是一个仓促而有效的概念证明。首席信息官报告说,总体而言,技术支出水平已经回升或将在不久的将来回升,这将使2021年的消费比我们之前报道的要强劲 。

在本周的“突破分析”中,我们将更新有关来年支出水平和优先事项的最新思路。我们还将分享 其最新的COVID深入研究的最新企业技术研究数据。

迈向数字化转型

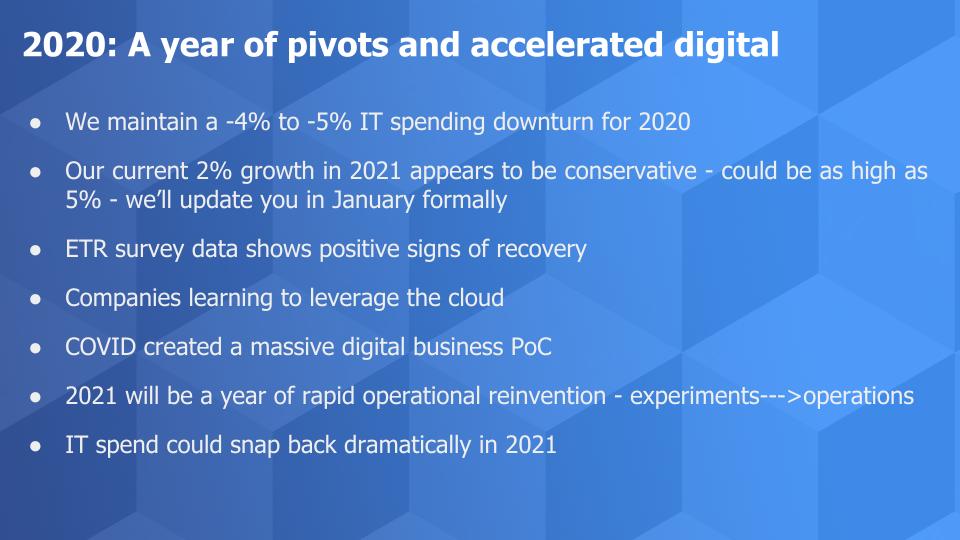

自 今年年初以来,我们一直在报告我们对2020年的展望,即信息技术支出将下降4%至5%。尽管第三季度业绩好于预期,但我们认为没有理由改变这一预期。但是,最近的调查数据和与高层管理人员的讨论使我们相信2021年可能会超过我们的2%的增长预测,并且这一数字在来年可能高达4%至5%。

对如何利用云,提高生产力,业务转型和最近的ETR支出数据的更好理解表明,已加速的数字业务计划正在分红。我们认为,首席执行官和董事会愿意在过去10个月的经验教训中加倍考虑成功的举措。

我们的研究表明,COVID-19强迫我们进行的数字实验创造了一种动态,CXO希望在此基础上加倍确定赌注并进一步压缩未来。我们认为,2021年的IT支出将是受益者。

首席信息官支出模式显示积极迹象

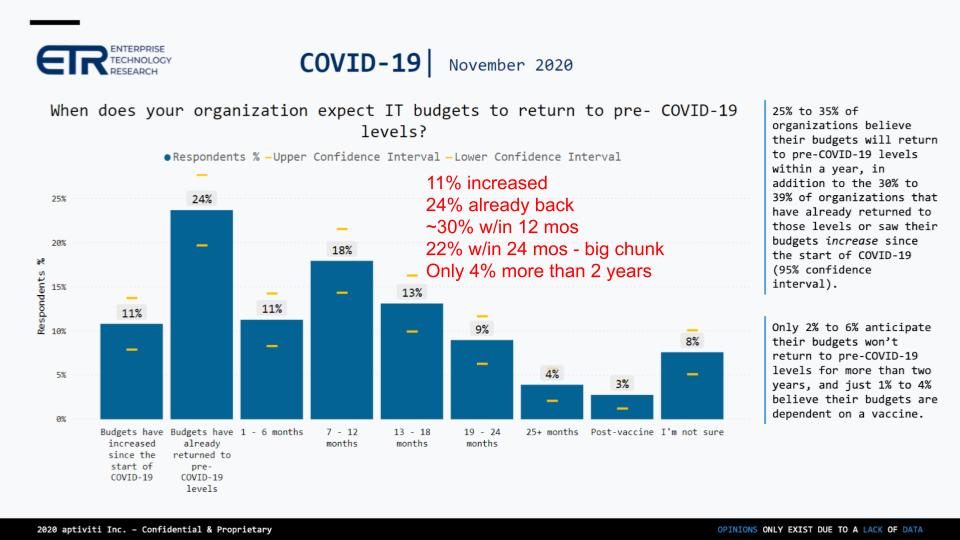

尽管相对于2018年和2019年,ETR调查数据中的总体支出势头保持沉默,但最新的深入研究中对CIO提出的尖锐问题使我们感到乐观。下图显示了对ETR 11月份调查的调查,这些调查询问了CIO:“您何时看到预算恢复到COVID之前的水平?”

从历史上看,CIO在我们看来一直很保守,因此我们在上面的数据中锁定置信区间的上限。尽管这可能是一个乐观的假设,但我们认为这反映了微软,戴尔技术公司,惠普企业公司,思科系统公司,亚马逊网络服务公司等其他主要领头公司的报告盈利前景。以及我们认为全球市场中存在的未报告的向上和被压抑的需求。

上述数据中对我们而言的关键数据是,只有4%的受访者感到支出水平不会超过COVID之前的水平反弹超过两年。而且只有另外20%的人认为这种情况要到2021年之后才会发生。有理智的人可以辩称,该调查中仍有很大一部分预示着负面的前景,并且北半球的冬季即将来临,这是世界上最大的经济体。但是随着疫苗的问世,各组织对即将到来的数字经济和2020年支出减少的关注度有所提高,我们认为该预测的上升空间大于下降空间。

战术行动导致战略重心

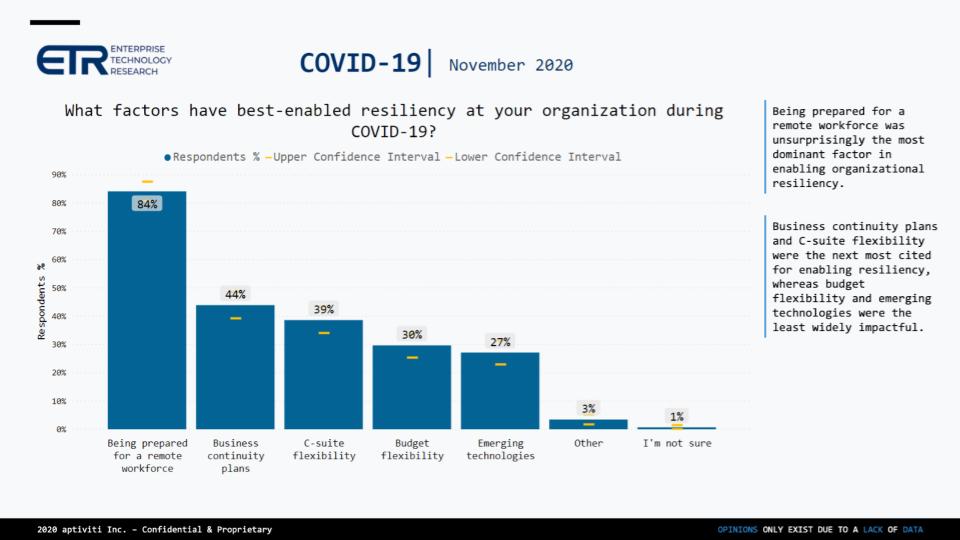

下图显示了COVID深入调查的结果,要求调查对象确定在大流行期间提高业务弹性的因素。

毫不奇怪,远程工作能力已成为关键因素。44%的受访者认为业务连续性计划是关键因素。但是,一些客户告诉我们,他们的业务连续性计划过于关注灾难恢复,因此他们进行了战术投资以增强其数字能力。

最高管理层的支持和预算的灵活性被认为是主要因素。我们认为这是真正的积极之处,因为角落办公室和董事会已调整为数字化。他们了解获得数字“正确”的重要性,我们相信他们现在拥有过去10个月的良好数据,这些数据可以使投资获得最高的回报。因此,我们希望有更多的资金用于数字计划。对于许多公司而言,资产负债表很强劲,因为其中一些公司利用了公司债务并利用了低利率环境。

27%的人认为使用新兴技术是一个因素。可以说,其中一些属于第一类-远程工作。最重要的是,我们相信来自COVID的10个月的概念验证使组织能够在2021年迅速采取行动,通过填补空白并确定可带来竞争优势的举措来进一步加速其数字化转型。

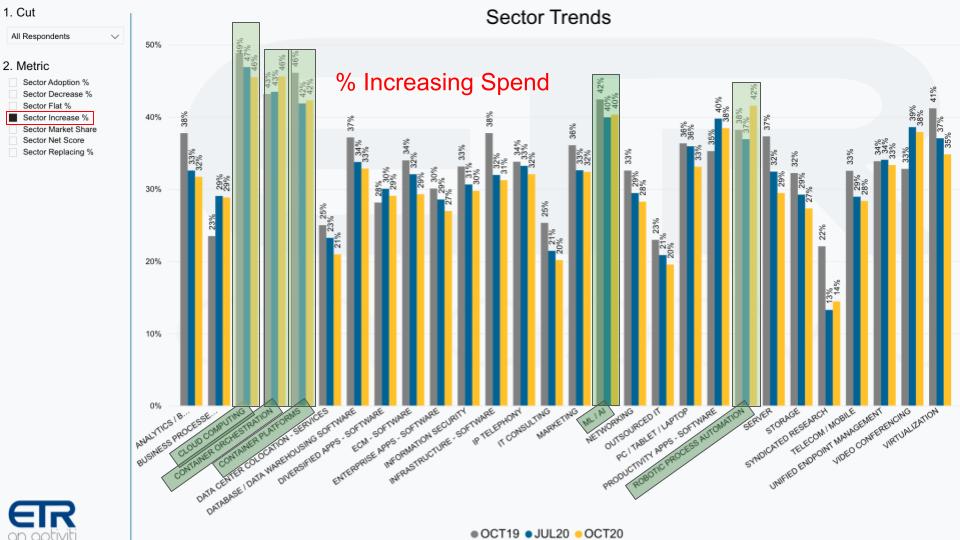

容器,AI和RPA正在推动新的创新

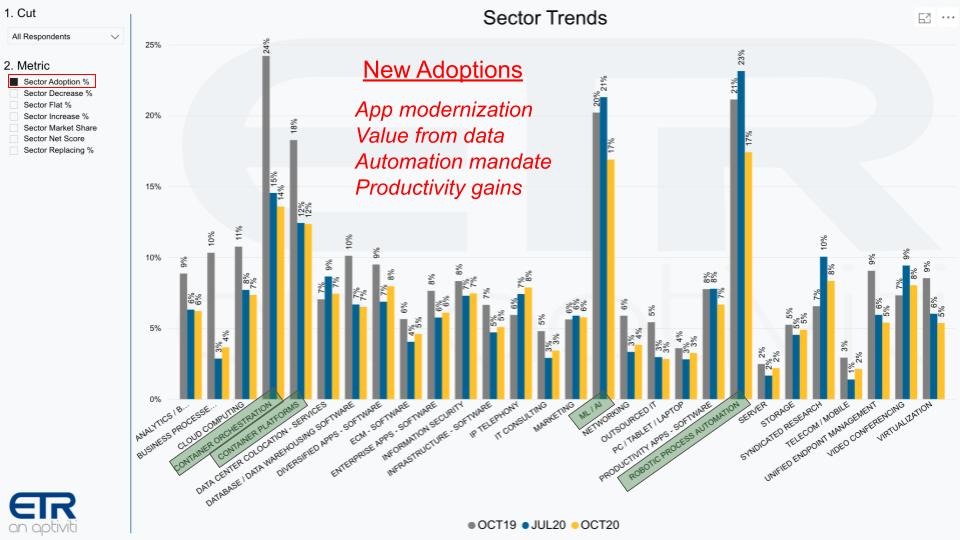

现在,我们希望更好地了解买家正在添加哪些技术。它隔离了ETR Net Score方法的“新采用”部分。请记住,净得分是指采用新,多支出,固定支出,少支出和替换的客户的百分比。净得分是通过(采用新+多支出)-(少支出+替换)来计算的。它是支出速度的度量。

上表隔离了该细节的“新采用”部分。如您所见,CIO的三个最重要方面是与容器,机器学习/人工智能和机器人过程自动化相关的“新采用”。我们认为,从这些数据中可以得出四个结论:

- 容器正在推动应用程序的现代化,并使开发人员能够提高生产力和敏捷性。

- 过去十年来,机器学习和AI已应用于大量数据中,而组织正试图从数据中获得更多价值,并利用机器智能来驱动洞察力。

- 正如我们之前所报道的那样,借助机器人过程自动化, 自动化任务就在这里,而且由于大流行而加速了。组织正在对软件机器人进行编程,以执行日常任务并在整个组织中推动自动化计划;

- 正如CIO在先前调查中所报告的那样,这些因素都导致生产率的提高。

首席信息官在云上倍增

您可能正在看上一张幻灯片,并想知道:在所有关于云迁移的讨论中,为什么云计算不那么高?下图解决了这个问题。它显示了使用ETR净得分方法的客户百分比,并隔离了客户增加支出的区域。

请注意,云计算的提升水平为46%。这告诉我们,客户通常已经采用了某种类型的云计算模型,并且他们正在将该投资加倍。我们再次将容器ML / AI和RPA视为客户支出更多的领域-超过40%的水平。还有其他一些领域会增加支出,例如数据库,但是值得注意的是这40%。

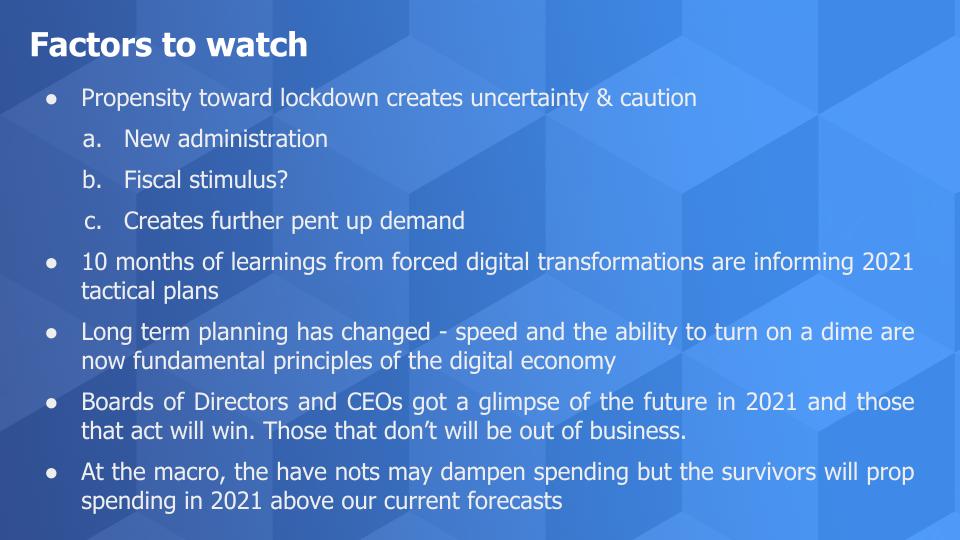

要注意的因素

在退出2020年时,除了支出数据外,我们还在关注四个关键因素:

- 到位的可能性越来越高,特别是在新一届新政府执政期间。我们正在观察这与财政刺激措施将如何影响2021年。我们认为,进一步的封锁虽然痛苦,但将是短暂的,并且这次我们已作了更多准备。我们相信,这将产生更多被压抑的需求并支持我们的最新前提。

- 我们坚信,在这一糟糕的一年中,一线希望是我们吸取的教训。速度和对未知的反应现在是成功的基本要素,比以往任何时候都更为重要。

- 我们相信,C级高管将为数字技术提供自上而下的支持。关于谁最负责 您的数字化转型的模因 在角落办公室引起了轰动,首席执行官们利用COVID作为变革的推动者采取了行动。

- 尽管我们尚未正式更改2021年的前景,但我们希望这样做。我们将等到下一个调查快照来评估最新数据。我们了解到,经济仍然充满痛苦,但与那些跨越鸿沟的公司不同,传统业务的增长仍不足以抵消下滑的影响,在这个新时代,几乎所有业务都必须实现数字化(至少对某些公司而言)程度)。结果,我们看到领先的行业正在加速技术支出,即使那些受COVID打击的幸存者也将优先考虑技术投资。

因此,我们认为2021年的2%增长数字可能翻倍至4%或更高。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。