回顾了云巨头的最新季度报告,并更新了 2024 年 IaaS 和 PaaS 市场数据,其中企业技术研究的一些调查数据显示,尽管投资者担心,但谷歌在人工智能方面取得了巨大进展。

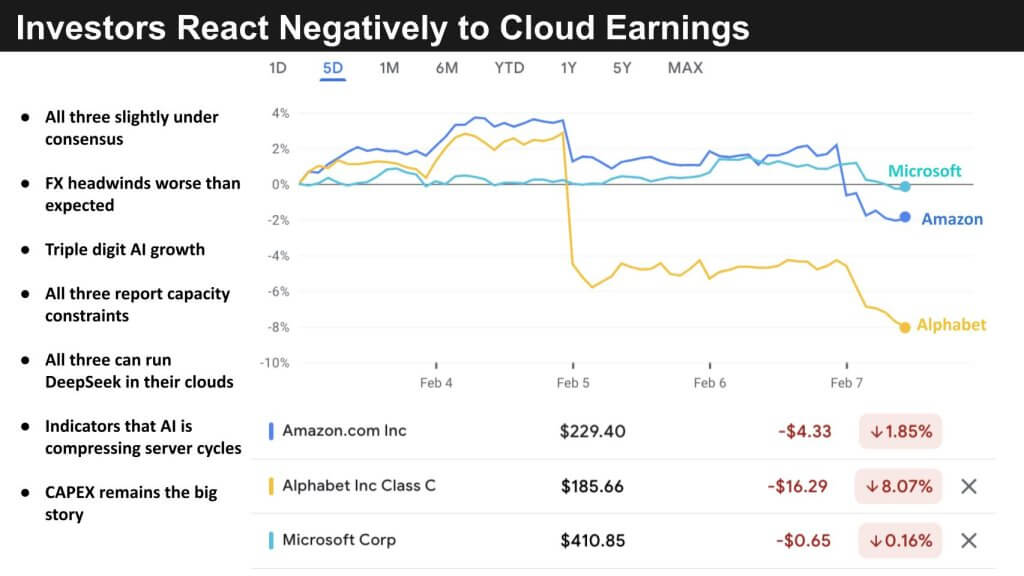

本周,三大云公司发布的收益报告令投资者失望。这三家美国超大规模企业在 12 月季度的云收入均略低于市场普遍预期,投资者的反应一直很负面。

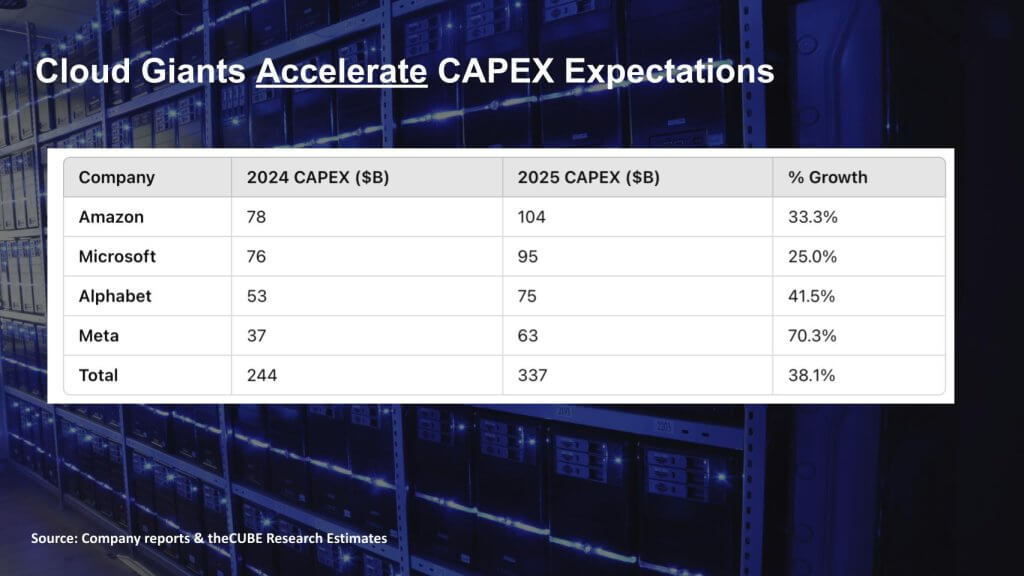

但仔细浏览数据,Amazon Web Services、Google Cloud Platform 和 Microsoft Azure 的地位有很多值得喜欢的地方。特别是,仅三大巨头的基础设施即服务和平台即服务收入就在 2024 年接近 2000 亿美元,增长了 25%。这三家公司都提到了产能限制,并与 Meta Platforms Inc. 一起承诺今年超过 3000 亿美元的资本支出,其中大部分用于支持当前和未来的 AI 需求。

通常情况下,当新一波疫情来袭时,它往往在周期开始时被夸大,而在最终的稳定状态下被低估。在 A 点和 B 点之间,我们经常看到代表长期投资者机会的起伏。

在这份突破性分析中,我们回顾了云巨头的最新季度报告,并更新了 2024 年 IaaS 和 PaaS 市场数据,其中企业技术研究的一些调查数据显示,尽管投资者担心,但谷歌在人工智能方面取得了巨大进展。

云势对华尔街来说还不够

让我们先快速浏览一下投资者对 Microsoft Corp.、Alphabet Inc. 和 Amazon.com Inc. 的财报数据的反应。以下是这三家公司的五天价格图表。这些报告绝不是坏消息。但这三家公司的云业务都略微低于共识。与此同时,这三个国家都受到了高于预期的货币阻力的打击。

例如,我们在周四早上发推特表示,我们预计 Amazon 将报告 291 亿美元的 AWS 收入。它的价格为 28.8 美元,略低于我们的预测。但是,如果您根据外汇不利因素进行调整,我们估计这个数字在我们的预测中是正确的。

值得注意的是,这三家云公司都在经历三位数的 AI 增长,每家公司都提到了产能限制。毫不奇怪,这三家公司现在都可以在他们的云中运行 DeepSeek 的 AI 模型。

您可能还记得去年,我们假设 AI 会压缩服务器周期。亚马逊报告称,AI 正在加快服务器周期,并将更改其折旧时间表,并将某些设备的使用寿命从六年缩短到五年,这将对损益表产生负面影响。

一切都与资本支出有关

但大问题仍然是资本支出。短期交易者不喜欢公司为了长期利益而花费大量资金。他们现在就想要这一切。他们希望树木长到月亮,他们希望首席财务官每季度都打败和加薪。好吧,市场不是这样运作的。他们波涛汹涌,有时丑陋,而且往往不可预测。

话虽如此——Sundar、Satya、Andy 和 Zuck 无视市场反应,并在今年加倍增加资本支出。看看 2025 年的支出预测与 2024 年相比就知道了,而 2024 年本身就是巨大的。

如上表所示,到 2024 年,这四家公司的资本支出接近 2500 亿美元,今年总共增加了 38%。尽管对 DeepSeek 存在所有担忧,但这些公司在一场高风险的扑克游戏中负有责任,他们认为这不是赢家通吃的情况。

市场对 DeepSeek 的反应是错误的吗?或者,这些首席执行官显然都接受了萨蒂亚·纳德拉 (Satya Nadella) 关于 Jevons Paradox 的一针见血的推文,他们看待世界的方式不同吗?考虑一下:在 2024 年 2 月的 ETR Flash 调查中,68% 的受访者表示,如果 AI 工具更便宜,他们的组织就会投入更多。

科技行业的历史告诉我们,68% 是保守的。

云在大规模上具有很高的利润

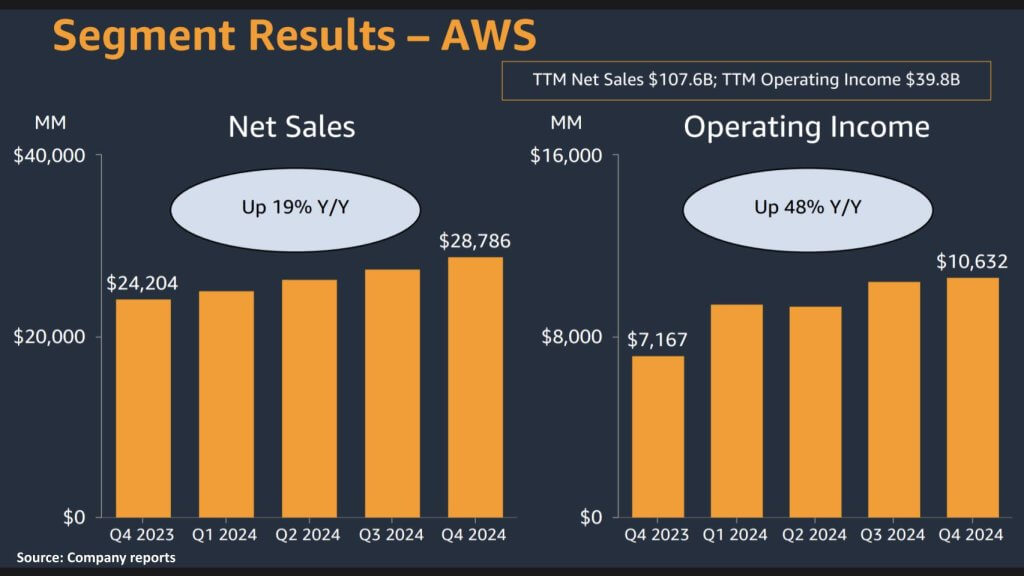

更重要的是,云正在抛弃现金。即使是直到去年还在烧钱的 Google Cloud,也在底线方面取得了进展。只需查看下面的 AWS 结果,即可了解云在大规模方面的盈利能力。

AWS 上个季度的营业利润为 106 亿美元,占收入的 38%,高于一年前的 72 亿美元,占收入的 30%,营业利润增长了近 50%。这是在一家年利率为 1150 亿美元的企业上。重申一下,AWS 和其他两家美国超大规模提供商都受到芯片和某些其他组件的产能限制。

自 COVID 以来,$210B+ 市场以 28% 的复合年增长率增长

到本十年末,超大规模市场将翻一番

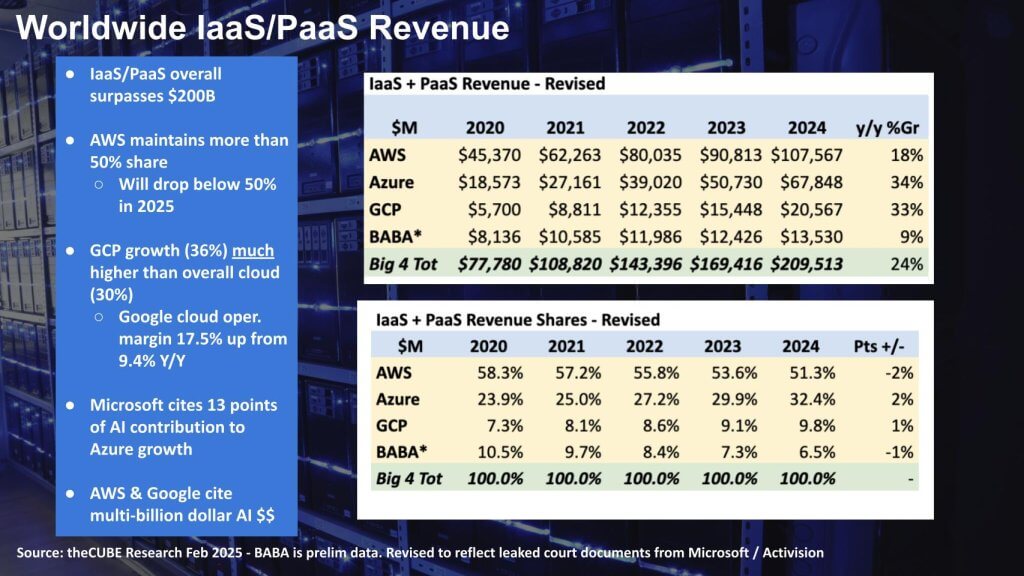

让我们更详细地看一下这些数字。以下是我们对过去五年 IaaS 和 PaaS 市场的年度展望。

我们显示,到 2025 年,美国三大参与者加上阿里巴巴的收入将达到 2100 亿美元。在 2000 亿美元的市场上,这是 24% 的增长,Azure 和 GCP 在 30 年代中期增长。您可能还记得,在 2023 年,我们调整了 Azure 数据,以剥离一些非云收入。然后 Microsoft 在 2024 年重申了其定义,我们在这里进行了解释。从这个角度来看,AWS 一直保持着 50% 的市场份额,但今年将降至 50% 以下。

我们将在未来的 Breaking Analysis 节目中分享我们对 2025 年的预测,但如果您假设这四家参与者的复合年增长率为 15%,那么到本十年末,市场将接近 4250 亿美元。

到本十年末,超大规模云市场将接近 4250 亿美元。

theCUBE Research,2025 年 2 月

Google Cloud 的增长令投资者失望,但 GCP 势头强劲

现在关于 GCP 的说明。Google Cloud 在本季度总体上增长了 30%,但 GCP 的增长速度为 36%,远高于 Google Cloud 的整体增长。这是基于 Google 的声明和我们自己的估计。请记住,Google 不会报告 GCP 收入或增长数字,因此我们必须从面包屑、调查和其他研究中推断出来。

在某种程度上与 Azure 相同。Microsoft 报告的是 Azure 增长率,而不是绝对美元。他们都这样做是因为他们不想向 AWS 让步。Google 的另一个关键点是,它的云运营利润率现在接近 20%,而一年左右前它还在流失现金。

我们的估计显示 GCP 增长了 36%,远高于 Google Cloud 的整体增长率。

Microsoft、AWS 和 Google 都报告了数十亿美元的 AI 收入。因此,可以理解的是,去年有三家公司花费了超过 2000 亿美元的资本支出来抓住 AI 机会,并且“仅”从该投资中产生了数十亿美元,这让市场有点惊慌失措。

三大参与者拥有销售 AI 服务的势头和庞大的基础

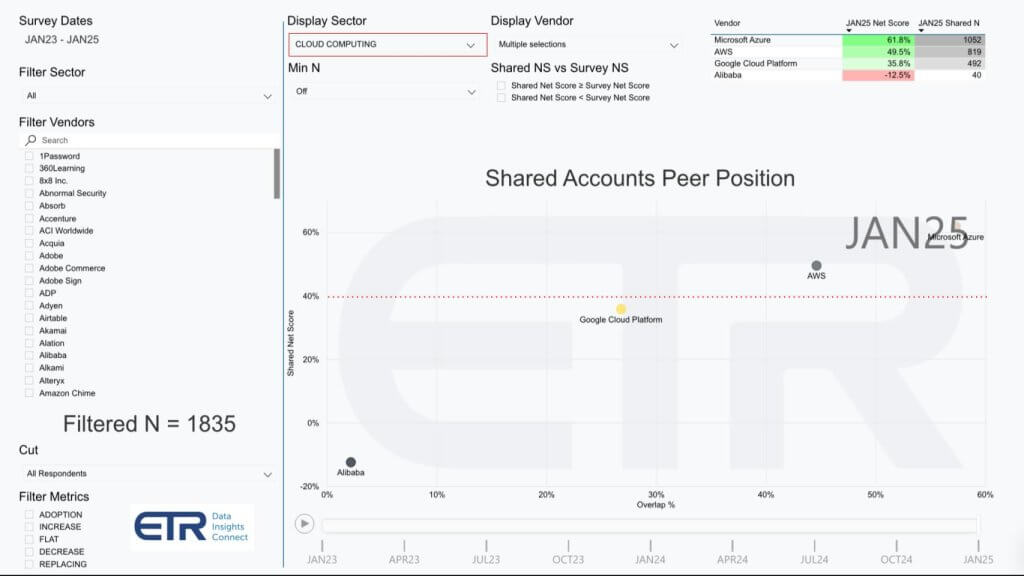

我们来看一些 ETR 数据。下面我们展示了一个 XY 视图,我们想与您分享我们的受众。纵轴是 Net Score,这是衡量消费势头的指标。在水平轴上,它显示 Overlap。这是 1,835 个账户数据集的渗透率。

下面我们展示了四大巨头 — 右上角的 Microsoft Azure、AWS、Google Cloud 和 Alibaba。现在,您可能想知道:您刚刚向我们展示了 AWS 比 Azure 大,为什么 Azure 的渗透率更高?

主要原因是 ETR 数据显示了账户渗透率,但没有花费美元的指标。由于 Microsoft 无处不在,因此它在此图表上的渗透率更高。

其他几点是相关的。

40% 的红线表明支出势头高度上升。在右上角,您可以看到 Net Score 和 Ns。这就是点图的信息。我们在这里没有给阿里巴巴太多权重,因为我们只有 40 个 N,但其他三个,考虑到较大的样本,我们的权重很大。

Microsoft 和 AWS 位于最右边,Google Cloud Platform 有点徘徊在那条红线上。

Google 的 AI 发展势头值得注意 – 缩小与 AWS 的差距

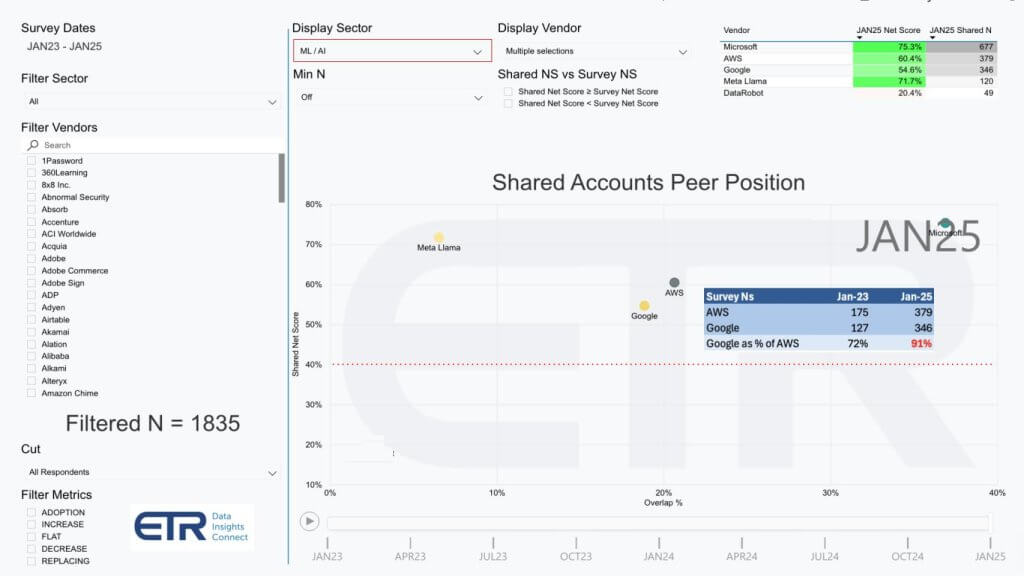

下面的数据仅筛选机器学习和 AI 行业。这与上述 XY 维度相同 (Net Score by Penetration)。然而,你看到的是,AWS 和 Google 在这里比上一张图表上要接近得多。我们还将 Meta Llama 添加到此视图中,您可以看到 Meta 在纵轴上遥遥领先。请注意,所有这些玩家都远高于 40% 线。

但更有趣的是,看看我们插入的比较 AWS 和 Google 的表格。我们回到了 2023 年 1 月,研究了 2025 年 1 月,Google 如何缩小 AWS 上的 AI 差距。早在 2023 年 1 月,AWS 就有 175N 比 Google 的 127 个,或者说底线是底行,当时 Google 占 AWS 的百分比为 72%。当我们出去两年时,会发生一些事情。N 急剧增加。AWS 现在是 379 个,Google 是 346 个,但 Google 现在是 AWS 的 91%。因此,它正在接近其 AWS 竞争对手。因此,这恰恰凸显了 Google 在 AI 领域的强势地位。

你看,谷歌引用了它强大的技术堆栈,我们一直说它有。因此,谷歌再次强调,这不是一个赢家通吃的市场。像我们今天这样,市场上有三家领先的公司是非常罕见的,但由于市场如此之大,三家公司可以占据主导地位并赚很多钱。通常,领导者赚了所有的钱。第 2 名赚了一点钱,第 3 名勉强收支平衡或退出市场。这是老杰克·韦尔奇。你必须在市场上成为第一和第二。

当市场如此之大时,情况并非如此。您可以提出高度差异化的策略。例如,您现在可以从 Oracle Corp. 和 IBM Corp. 中看到,两者都有云。两者都在游戏中。他们的规模与三大超大规模公司不同,但他们拥有高度差异化的战略,这些战略正在取得成功。

所以你基本上有五家公司,再加上 Snowflake Inc. 和 Databricks Inc.。所以这些市场是如此巨大。因此,当我们考虑上一次财报的负面情绪时,只需考虑市场的未来规模即可。这就是为什么这三四家公司在资本支出上花费如此多资金的原因,因为机会如此之大。

以下要点使用 ETR 调查日评估机器学习和 AI 的竞争地位,比较 AWS 和 Google。数据告诉我们,在账户渗透率方面,Google 正在缩小与 AWS 的差距。尽管如此,我们强调,包括 AWS、Microsoft Azure 和 Google 在内的多家主要供应商可以凭借该行业的规模蓬勃发展,甲骨文、IBM、Snowflake 和 Databricks 等其他参与者也开辟了有意义的利基市场。尽管盈利情绪间歇性地消极,但整体机会仍然很大,支撑了领先供应商的持续高水平资本投资。

数据中的关键点

- AI 竞争差距缩小:2023 年 1 月至 2025 年 1 月的数据显示,谷歌占 AWS 在该领域总账户的比例从 72% 上升到 91%,这反映出谷歌的 AI 渗透率大幅加快。

- 不是一个赢家通吃的市场:我们注意到,与单一领先企业主导收入的典型市场场景不同,三大超大规模企业可以在市场庞大的支持下同时产生丰厚的回报。

- 差异化战略:Oracle 和 IBM 是其他提供商的例子,虽然运营规模小于领先的三家公司,但通过差异化产品保持盈利的利基市场。

- 多种增长路径:该市场还容纳了 Snowflake 和 Databricks 等专业公司,这些公司可以在云之上构建,进一步加强云生态系统的灵活性和广度。

- 积极的长期前景:近期对盈利的担忧并未削弱云和 AI 行业的未来潜力,顶级参与者正在进行的大量资本支出投资证明了这一点。

数据表明,从账户渗透率来看,Google 正在迅速缩小与 AWS 的 AI 差距,突显了 Google 强大的技术平台。与此同时,异常庞大的云市场使多家公司(无论大小)能够通过专注的差异化战略取得成功。尽管存在任何短期盈利阻力,但整个行业持续的资本支出是对长期增长轨迹充满信心的有力指标。

结束语

当前环境的特点是对云投资的短期怀疑,但高管团队正在加倍投资 AI 驱动的战略,并期望获得巨大的未来回报。尽管担心高资本支出,但 AI 提供的潜在回报和效率提升令人信服,这促使 CEO 们避免错过许多人认为科技史上最大的机会。云成熟度与下一代 AI 相结合,将继续重新定义竞争优势,领先公司正在竞相走在前列。

尽管外汇等金融逆风可能会削弱热情,但它们会加强以 AI 为中心的计划。从 Microsoft 最新的财报电话会议中可以看出,这种对 AI 的关注有时会分散对传统工作负载的注意力,这反映了更广泛的行业转型。尽管如此,云的基础设施对于实现未来的 AI 创新仍然至关重要,而 AI 工具的成本降低(以 DeepSeek 为证明)可能会加速采用。

主要观察

- 战略调整

尽管投资者对云支出的情绪不温不火,但高管团队继续在 AI 上投入大量资金,将 AI 视为创新催化剂和获得大量新收入来源的途径。 - 成本与机会

尽管飙升的资本支出引起了投资者的谨慎,但 AI 的优势——尤其是在提高运营效率方面——对 CEO 来说太重要了,不能忽视。管理团队认识到,如果不采取行动,就有可能错失科技行业最大的增长动力。 - 竞争优势

随着云服务的成熟,下一波 AI 功能将成为市场的主要差异化因素。公司被迫积极行动,预计 AI 领导力对于维持长期相关性至关重要。 - 市场催化剂

短期财务压力(包括外汇担忧)可能会抑制云支出热情,但它们也加剧了 AI 投资的重点。组织将 AI 优先计划视为提供变革性长期价值的重要手段。 - 长期观点

:无论近期市场情绪如何(投资者是倾向于还是撤回),云基础设施对于为 AI 提供动力仍然至关重要。今天在云和 AI 方面谨慎投资的实体将在未来实现巨大的收益。 - 降低部署 AI

的成本以 DeepSeek 体验为例的 AI 解决方案的持续发展表明,降低部署成本将激发更广泛的采用。随着这项技术的快速发展,人们逐渐达成共识,为重大意外做好准备。

底线

尽管目前对云支出持怀疑态度,但抓住前所未有的 AI 机会势在必行,这推动了持续的高水平投资。成功管理近期成本问题,同时为 AI 主导地位做好准备的公司将获得丰厚的回报,这证明了云在 AI 革命中不可或缺的作用。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。