存储芯片行业牵动下游厂商及整个半导体产业景气度,前景展望:DRAM仍将维持平衡,NAND或有过剩隐忧,DRAM与NAND合计共占据存储芯片产业产值的85%以上。

摘要:

1、研究逻辑:存储芯片行业牵动下游厂商及整个半导体产业景气度

存储芯片占据半导体产业总产值的22%、晶圆产能和资本支出的近1/3,且周期性强于半导体产业整体均值,从而成为半导体产业景气度的“风向标”。同时,投资者也关注在经历两年的繁荣期后,存储芯片行业未来的发展前景。对存储芯片行业的研究,不仅有助于理解这一行业乃至整个半导体产业的周期驱动因素,也能为判断行业中下游未来的发展提供借鉴。

2、产业变迁:存储芯片从大起大落的历史常态转向稳定获利的“新常态”

存储芯片历史上一直呈现出暴涨暴跌的巨幅波动,但近两年来却保持稳定态势,相关企业营收与获利均大幅提升。我们认为这一稳定获利“新常态”的出现主要得益于三个方面的变化,即下游智能终端需求的刺激、产业通过整合并购形成的寡占格局以及企业扩产难度的提高。基于对行业基本面的分析,我们认为企业稳定获利的状态有望在未来较长一段时间内继续得到保持,存储芯片产业将由“周期”转向“长牛”。

3、前景展望:DRAM仍将维持平衡,NAND或有过剩隐忧

DRAM与NAND合计共占据存储芯片产业产值的85%以上。DRAM行业得益于过去频繁发生的破产、并购与整合,目前寡头垄断的格局已然形成,行业供给相对可控。在PC和智能手机需求的刺激下,我们预计未来DRAM整体供需大概率将保持平衡或供给略微紧缺的状态。而NAND行业尚未发生有效的整合,市场相对分散,厂商难以形成有效自律,整个行业扩产幅度较大。加上来自SSD的需求具有较大的不确定性,未来NAND行业有可能重现产能过剩与价格下跌的状况。

4、产业链影响:看好外包比例提升背景下大陆存储器封测行业未来发展

尽管存储芯片行业一直由IDM厂商主导,但在产品供应紧缺以及产业投资额攀升的背景下,“单打独斗”的模式风险加大,IDM厂商也越来越多地考虑将部分生产与封测环节外包。力成、华东、太极实业等已经成为存储芯片厂商重要的封测外包厂。在存储芯片封测外包比例不断提升的背景下,我们看好中国大陆企业凭借成本以及本地市场的供货速度优势,获得更多的外包订单,未来中国大陆有望孕育出类似于力成这样的存储器封测龙头企业。

5:风险提示:

下游需求不及预期;扩产程度超出预期;重大偶发性事件可能导致供

一、研究逻辑:

存储芯片(Memory)号称半导体产业的“风向标”,占整个半导体产业产值的22%、晶圆产能和资本支出的近1/3。作为重资产、强周期、寡头竞争格局的代表,存储芯片行业历来受到关注。

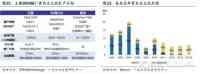

历史上,存储芯片行业可谓是一只“周期股”,呈现出远高于半导体产业平均值的巨幅波动,行业内企业往往前一年还在享受大幅获利的美好时光,后一年就坠入巨额亏损的地狱,饱受产业周期的煎熬。而近两年来,存储芯片行业的周期性似乎有所减弱,相关企业营收快速增长、获利稳定持续,美光、SK海力士也已稳居全球半导体企业营收前五名,而目前行业也尚未有进入下行周期的迹象,存储芯片行业转变为一只“长牛股”。

存储芯片行业持续的高景气度也对产业链中下游厂商产生了积极的影响。台湾存储芯片代工厂华亚科获利频创新高,近两年来股价涨幅接近20倍,而台股以存储器封装为主的力成、华东的月度营收也处于历史高位水平。大陆方面,作为SK海力士主力封装厂之一的太极实业也受惠于存储器产能紧缺、外包封测比例提升,营收呈现出快速增长的态势,近期正在与SK海力士协商新一轮的合作协议。

由于存储芯片产业链各环节厂商的盈利能力与行业的景气度状况联系极为紧密,那么在当前时点下,如何看待存储芯片行业未来的发展成为关键问题。我们推出关于存储芯片行业的专题报告,以供投资者参考。

(一)本篇报告主要回答了以下三个问题:

1)存储芯片产业历史上大起大落的原因是什么?产业的周期性为何又在近两年明显减弱?弄清楚这一点不仅有助于我们理解存储芯片乃至半导体产业的周期驱动因素,同时也可以成为理解其他周期性行业一种新视角。

2)存储芯片产业未来的前景如何?或者说,借助何种方法或指标来判断产业周期何时将发生反转?

3)存储芯片行业的快速发展对于产业链有什么影响?尤其是存储器封测企业能否受惠于产业的繁荣?

与面板行业类似,存储芯片也是一个产值巨大、需要长期巨额投入、但短期内很可能看不到回报的行业,国内由政府主导产业发展的背景其实很适合发展这一行业。作为半导体产业的重要一环,存储芯片行业也将是未来国内半导体行业发展的重点之一。从国内现状来看,兆易创新已经在在NorFlash市场崭露头角,太极实业也成为SK海力士重要封装厂之一,中芯国际更是意欲卷土重来进军NAND闪存市场。尽管尚未出现具有影响力的企业,但我们对国内存储芯片产业链的发展感到振奋。我们看好大陆存储芯片封装行业未来的发展。鉴于存储芯片(尤其是DRAM)持续紧缺,以及出于成本因素和缩短供货时间的考量,我们认为未来将有更多的存储芯片封测的外包订单流向大陆企业,大陆有望成长出类似于力成这样的存储器封测龙头企业。

(二)存储芯片:新需求刺激+市场格局稳定,行业有望从“周期”转向“长牛”

DRAM与NANDFlash已成为存储芯片产业主体部分

存储芯片(Memory)是一种半导体介质的存储器,常用的内存、U盘、SSD(固态硬盘)等都属于存储芯片的范畴。

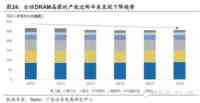

存储芯片根据断电后所储存的数据是否会丢失,可以分为易失性存储器(VolatileMemory)和非易失性存储器(Non-VolatileMemory),其中DRAM与NANDFlash分别为这两类存储器的代表。尽管存储芯片种类众多,但从产值构成来看,DRAM与NANDFlash已经成为存储芯片产业的主要构成部分。根据IDC的统计数据,2013年存储芯片市场规模接近690亿美元,而DRAM和NANDFlash就占据了约600亿美元,占比超过85%。

(三)Memory产业历史上呈现强周期性,大起大落是常态

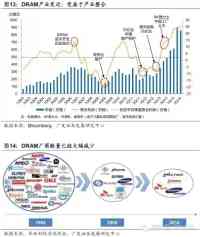

存储芯片属于半导体产品,受摩尔定律的支配,同一产品的价格理应呈现不断下降的趋势。但实际情况却并非如此。从历史上来看,Memory产业不断的处于暴涨和暴跌的循环中,其周期性明显强于半导体产业整体周期性。以DRAM和NAND主流产品的合约价为例,历史上都出现过一年跌幅近50%或涨幅近100%的情况,而Memory企业的盈利情况也随着而呈现出显著的周期性变化。

之所以Memory产业会出现这样大起大落的情况,主要是由于以下三个原因:

首先,Memory在过去较长一段时间内的应用领域相对单一,主要是PC及服务器,这些产品的出货周期在一定程度上导致了Memory需求的波动。

其次,Memory行业过去的市场格局容易导致行业出现更大的波动。在2013年之前,全球有能力量产Memory的厂商包括三星、美光、SK海力士、奇梦达、尔必达等几大巨头,其中任何一家都能够对市场供需情况造成较大的影响。只要一家厂商大幅扩产或大幅减产,行业就容易出现产能过剩或产能不足的情况。同时,由于大厂的数量仍然有5~6家,厂商之间难以达成“共谋”行为,当一家厂商扩产时,通常其他的厂商也会跟随扩产,从而造成更大程度的过剩,导致产品价格跌幅往往超出预期;而在行业处于产能收缩期时,由于相反的原因,最终往往也造成产品价格超出预期的上涨。总之,Memory行业产能比较集中但单个厂商又无法控制整个行业供给的市场格局,导致行业容易出现大起大落的情况。可以与之对比的是PC处理器行业,由于Intel占据80%以上的市场份额,能够控制整个行业的供给,所以虽然处理器的ASP是呈现下降趋势的,但是每年下降的幅度比较稳定,没有出现过价格暴涨暴跌的情况。

最后,造成Memory行业波动较大的另一重要原因是Memory的产品属性。

Memory属于标准化程度很高的产品,各家厂商很难实现其产品的差异化以形成足够的客户黏性或者获得产品的溢价。这导致各厂商在景气度上行周期都有扩充产能来“赚更多”的冲动(扩产冲动),而在景气度下行周期则唯有不断杀价一条路来清理库存(降价冲动),从而相当于“火上浇油”,加剧了行业的周期性波动。总结来说,下游需求的周期、市场份额集中的格局、产品的标准化属性导致Memory行业历史上容易出现大幅的波动。

二、Memory产业有望从大起大落的历史常态转向稳定获利的“新常态”

近两年来,Memory企业如SK海力士、美光、华亚科等获利均大幅提升,美光截至2014年9月财年的净利润达到30.4亿美元,台股华亚科及南亚科2014年全年合计税后净利润预计将超过740亿元新台币,均创近10年来的新高。同时,DRAM与NANDFlash的价格尽管仍时有波动,但没有再出现暴涨暴跌的情况。

我们认为,Memory产业可能已经进入了一个“新常态”,整个产业在较长一段时间内没有产能大幅过剩的担忧,相关企业将能够保持稳定的、高水平的获利。我们认为这种“新常态”的产生主要得益于产业基本面的一些变化:

首先,Memory的下游应用范围大大拓宽。智能终端的兴起一方面使得对Memory的需求大大提高,抵消了近些年来PC销量不振造成的影响,另一方面也平抑了原来因PC出货周期而导致的Memory需求周期。

其次,Memory行业不断出现的破产、并购使得行业产能收缩,产业集中度也进一步提高。2008年Memory行业前五大厂商合计市场份额约为75%,而到了2013年,这一比例已经达到95%左右,中小型厂商基本被消灭。各大厂商经历过过去因行业产能过剩而造成的巨额亏损,从而扩产更为谨慎,不像过去中小型厂商为了抢占市场份额而往往率先扩产。这样Memory产业就在较长一段时间内保持了较为稳定的状态。

最后,Memory行业扩产难度相比过去已经大大提高。DRAM目前主流的制程为20nm~30nm,NAND也进入20nm以下制程的时代,进一步缩小制程所需的研发与建厂投资大大增加,新建厂房往往需要花费数十亿美元。所以,从整体上来看,Memory厂商的扩产意愿和扩产能力都不强。

从整体上来看,Memory厂商未来扩产已经趋于谨慎,资本支出未来将保持适度的增长,行业难现过去产能大幅过剩的情况,未来厂商有望仍然保持较长时间的稳定获利。

(一)DRAM展望乐观:寡占格局下行业供给可控,PC与手机应用带动需求旺盛

受益于移动终端需求,DRAM产值创历史新高

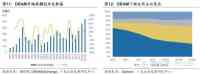

DRAM是最常见的存储元件之一,常用的PC内存就是一种DRAM。DRAM发展至今,已经成为PC、智能手机、平板电脑以及服务器等产品不可或缺的零组件。随着应用范围的不断扩展,DRAM的市场规模也不断扩大。据DRAMeXchange估计,2014年DRAM的产值将同比大幅增长33%到466亿美元,创下历史新高,而2015年又将再增长16%达到541亿美元。

从下游需求来看,手机已经逐步取代PC成为DRAM最主要的需求,2014年二者占比预计就将持平,2015年手机DRAM需求将超过PC需求。

(二)产业持续整合,DRAM进入“三足鼎立”寡占期

由于DRAM制造的技术难度高、资本开支大,往往需要较高的出货量才能覆盖掉成本,企业的生存本身已经较为艰难;同时DRAM产业又经常处于暴涨暴跌中,企业在行业低迷期往往出现巨额的亏损,导致部分企业无法持续运营而破产或被收购,所以DRAM产业持续处于整合与并购中。DRAM产业几乎每8至10年一次大循环,最终一定有大型的存储器厂退出,如1980年代的TI及IBM等退出,1990年代的东芝、日立及NEC退出。近几年来,DRAM产业的整合更是加速进行,曾分别位列全球第二、第三大DRAM厂的奇梦达(Qimonda)、尔必达(Elpida)先后破产,DRAM厂商数量迅速减少(尔必达后来被美光收购)。

发展至今,DRAM行业仅剩为数不多的3~4家企业,已经形成“三足鼎立”之势:三星是DRAM市场龙头,市场份额约为40%;同为韩国存储器双雄之一的SK海力士也是实力强劲,DRAM全球份额接近30%;美光自收购尔必达后,产能大增,后又与台湾华亚科结盟,进一步扩充产能,市场份额已经接近25%,大有稳坐第三、赶超第二之势。目前三大厂商合计份额接近95%,其他中小型厂商大多转型代工或集中精力于部分利基型存储器市场。

三星在规模与技术上均保持领先优势。2013年三星DRAM营收达到126亿美元,而14年前三季度DRAM营收已超过13年全年,达到128亿美元。14Q3三星在DRAM市场的份额高达41.7%,在移动式DRAM市场的份额更是超过50%。三星也是20nm制程上最领先的厂商,已于2014年10月起正式进行20nm制程DRAM的产能爬坡(RampUp),并计划在2015年底至少有40%的DRAM产品以20nm制程生产。

SK海力士为全球第二大DRAM厂,3Q14市场份额为26.5%。2013年全年营收为93.5亿美元,14年前三季度达到89.7亿美元。由于其他手机品牌厂对三星的零组件供应的稳定程度存在担忧,SK海力士成为最大受益者,尤其在大陆智能手机品牌厂商中的市占率持续提升。2013年9月,SK海力士中国无锡厂发生大火,产能受到严重影响,但此次大火因导致DRAM价格暴涨,反而成为促进获利提升的关键因素。

美光在规模上本不及韩国两大巨头,但近些年来美光通过并购濒临破产的尔必达、并与台湾华亚科(Inotera)结盟,使得整体产能增长近90%,大有追赶第二名的SK海力士之势。据DRAMeXchange统计,与尔必达合并之后的美光在2013年的DRAM营收为94.6亿美元,2014年前三季度已达到83.7亿美元。目前美光的DRAM制程仍然以30nm与25nm为主,20nm制程主要依靠华亚科与尔必达来研发。

台湾DRAM厂商规模相对较小,无法与前三强竞争,且错过了并购奇梦达、尔必达来做大的良好机遇,所以大多数已经转型为Memory代工厂或主攻部分利基型Memory市场。华亚科已成为美光的DRAM代工厂,由于与美光良好的议价结构使得华亚科成为DRAM厂中获利最好的厂商之一,14Q3营业利润率高达53.2%;力晶也已经转型为代工厂商,但难以享受DRAM价格上涨带来的好处;南亚科则是以生产利基型内存为主,近几年来获利相对稳健。

三、DRAM供需预计将保持平衡,持续稳定获利仍可期待

(一)扩产态度谨慎+扩产难度提高,DRAM产能难现大幅增长

一方面,DRAM厂商扩产态度更为谨慎,扩产意愿不强。三大DRAM巨头在现有的供需格局下获利颇丰,且厂商对过去由于竞相扩产而导致的巨额亏损仍然记忆深刻,厂商有保持目前市况的动力,扩产意愿不强。从当前来看,三大厂商已经达成某种程度上的默契,形成了有实无名的“不扩产协议”。这从DRAM厂商的扩产动作可以看出——尽管三星和SK海力士都公布了扩产计划,但SK海力士主要是用于补充由于制程升级导致的投片量降低,而三星尚未明确新增产能用于生产何种产品,但也极力安抚市场情绪,表示会随市况而调整产能。

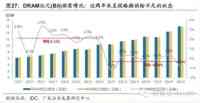

另一方面,DRAM扩产难度相对过去也大大提高。高端制程的投资更为巨大,一座12寸厂的投资额高达30~40亿美元,投资风险加大;同时高端制程生产步骤更多,从而需要更多的机台数量、占用更大的空间,厂商要保证投片量,必然要购臵机台、扩建厂房,所以资本支出并不一定意味着产能扩充。以美光为例,其近三年来的资本支出基本都用于制程升级,而非产能扩充。从IDC的统计数据也可以看出,全球DRAM晶圆的产能是呈现略微下降趋势的。

综上,我们认为未来两年DRAM行业产能大幅扩充的可能性不高,DRAM供给再难出现大幅过剩的情况。

(二)PC与手机DRAM需求提升,DRAM供需保持平衡

受到PC以及手机需求的拉动,未来DRAM需求仍将保持强劲增长:

首先,随着PC操作系统由32位转向64位,对于内存的需求大大增加,往往要从4GB内存升级至8GB乃至16GB内存,所以尽管PC出货量无大的起色,但对内存的需求有望保持旺盛;

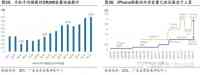

其次,手机需求将成为DRAM市场最大的影响因素。手机出货量大,且搭载DRAM的容量提升迅速。根据IDC的统计数据,2014年手机搭载DRAM的平均容量已经达到0.9GB,比去年同期增长0.2GB。如果2015年手机平均DRAM容量提升0.1GB,按照2015年手机出货量约20亿部出货量计算,增量将达到2GB,占全球DRAM年产能约3%。在目前的供给下,将迅速导致DRAM供应紧缺。另外,苹果iPhone手机也已经较长时间没有升级内存容量,已经落后于三星等厂商的配臵升级进度,未来如果iPhone由1GB内存升级到2GB,鉴于iPhone近2亿部的出货量,同样将导致需求增加约3%。所以,手机需求对于DRAM的供需状况具有重大影响。

从供需状况来看,DRAM已经由几年前的整体过剩转变为紧缺的状态。由于供给寡占结构不变,行业供给可控,同时PC和手机对于DRAM的需求仍然旺盛,我们预计未来两年DRAM仍将维持略微紧缺的市况。从业界情况来看,台湾Memory模组厂威刚及利基型Memory厂钰创也一致看好2015年DRAM市况保持健康。

(三)NANDFlash前景或存隐忧:市场分散导致扩产加剧,需求端最大不确定性为SSD

智能手机与SSD成为NANDFlash最大需求

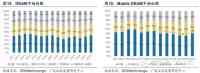

由于对大容量、高速度存储需求的增加,智能手机搭载NANDFlash的容量快速增长,固态硬盘(SSD)也在PC中获得青睐。智能手机与SSD已经成为NANDFlash最主要的需求,2014年合计占比接近70%。

据DRAMeXchange估计,2014年NANDFlash厂商总营收(不包括SanDisk)预计将达到246亿美元,2015年将增长12%到276亿美元。

(四)持续的并购并未导致产业整合,NANDFlash市场相对分散

与DRAM三大厂商寡占的格局不同,NANDFlash厂商数量略多一些,且市场份额也较为分散,所以历史上NANDFlash产业的波动比DRAM产业小。

尽管近几年来NAND产业也频频出现兼并收购,但主要还是集中在闪存控制芯片、企业级解决方案等上面,NAND主要生产厂商间并未产生有效整合。

从目前市场状况来看,NAND产业发展至今,主要的生产厂商包括三星、美光、东芝、SK海力士、英特尔等。

三星在NAND市场也为重要一员,份额在35%左右,且成长率也高于产业平均水平,随着中国西安厂的建成投产,未来优势将得到巩固;

东芝则与闪迪结盟,合作生产NAND,是仅次于三星的厂商,市场份额接近30%;

SK海力士在NAND市场力量相对薄弱,市场份额约为12%左右,2013年受到火灾影响后,将部分NAND产线转为生产DRAM,但目前已经全部转回生产NAND;

美光除了自有的厂房外,还与英特尔合资建厂生产NAND,技术进展较为顺利,目前在NAND市场的份额约为15%。

(五)SSD发展不确定性强+厂商竞相扩产,NAND未来或有过剩隐忧

从需求方面来看,智能手机对NANDFlash的需求保持较快增长,但SSD成为最大的不确定性因素。目前,SSD每GB的价格仍然高出普通磁盘(HDD)数倍,在消费级市场的吸引力有限;同时,在企业级市场以及数据中心应用方面,由于对于SSD的稳定性与寿命仍然存在疑虑,未来这类市场的存储需求仍然以HDD为主。若SSD的发展不及预期,那么整个NAND市场的需求增长势必将大打折扣。

而从供给端来看,由于NAND市场相对分散,厂商之间难以形成有效的自律,近两年来纷纷扩产。例如东芝与SanDisk合资建立的Fab5工厂,以及美光新加坡的Fab7工厂等,皆将各自的NANDFlash产能提升至1.5~2倍的水准。近两年来,整个NAND产业的晶圆产量一直保持上升趋势,再加上由于制程技术进步导致的单片晶圆产出芯片数量增多,整体NAND位元(Bit)产能实际增长更快。

从NAND整体供需状况来看,近几年来一直呈现略微过剩的状态。随着各大厂商的大幅扩产,产能过剩将进一步加剧,NAND产业未来恐难乐观。

总结来看,需求方面,由于下游需求主要驱动力不同,DRAM与NAND未来需求增长呈现差异;供给方面,由于市场结构不同,NAND厂商扩产幅度远大于DRAM厂商。最终结果是DRAM未来两年有望保持供需平衡甚至供应略微紧缺的状态,而NAND市场可能重现产能过剩与价格下滑的情况

四、Memory产业链:关注外包比例提升趋势

(一)Memory产业由IDM厂商主导

Memory市场中,三星、SK海力士、美光等无一例外都是IDM厂商,都有自己的晶圆制造厂与封测厂,产业布局相当完善,而且整个Memory产业中几乎没有独立的Fabless厂商。究其原因,主要是由于企业地域分布以及技术因素造成的:

一方面,Memory行业中韩国厂商占据很大的比例,而韩国企业往往都偏好形成垂直整合的全产业链布局。美国美光在产业链开放程度上就明显高于韩国两大厂商。

另一方面,Memory产业的特点是拼制造工艺、拼产能,这样才能把成本降下来,最终赢得市场,所以生产制造能力是Memory厂商的核心竞争力,厂商往往严格把控,Memory制造环节外包的情形很少。

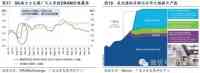

IDM主导的模式使得产业链其他厂商在很长一段时间内难以受惠于Memory产业的发展。以韩国为例,目前三星与SK海力士合计约占全球存储器市场65%,且大部分产能都在韩国,但韩国封测厂的规模普遍都比较小,前四大厂商合计营收仅占全球市场的2%~3%。

(二)IDM厂商外包比例有望提升,惠及后段封装厂商

随着存储芯片生产复杂程度的提高以及投资额的攀升,“单打独斗”模式的风险也在加大,Memory厂商越来越多的考虑通过合资、外包等各种形式来分散风险;同时,由于DRAM产能持续紧缺,为了保证及时的供货,厂商也有动力将部分订单外包。目前,Memory厂商纷纷在晶圆制造以及封测环节寻求外包与合作。

从Memory封测的格局来看,台湾厂商主要面向非韩系的Memory客户,如美光、东芝以及华亚科等,力成借助Memory封装已经成为全球第五大的封装厂(2013年);而韩国厂商由于本土优势,从三星及SK海力士获得了部分外包封测的订单;大陆方面,太极实业已经成为SK海力士的主力封装厂之一,截至2014年6月底,太极实业的封装、封装测试最高产量分别达到4.67亿颗/月(1GEq)、3.70亿颗/月(1GEq),而可以与之对比的是,2014年全球每月DRAM、NANDFlash产能分别约为4~5亿GB、40~50亿GB。

从Memory封测行业景气度来看,台股力成、华东月度营收尽管略有下滑,但仍处于历史高位水平,显示Memory厂商持续释出外包封测订单。

存储器封装具有量大、标准化程度高等特点,而且技术要求较逻辑IC低,大陆厂商从事存储器封装具有成本上的优势。同时,大陆也是众多手机及PC代工厂的聚集地,对于存储芯片具有强烈的需求。我们看好大陆存储芯片封测行业未来的发展。

出于成本因素以及缩短供货时间的考量,我们认为未来将有更多的存储器封测订单流向大陆企业,并有望成长出类似于力成这样的存储器封测龙头企业。

五、风险提示

下游需求不及预期;扩产程度超出预期;重大偶发性事件可能导致供需情况发生变化

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。