DRAM厂商的表现胜过半导体产业其他厂商,2014年所有类型的设备均实现增长,但内存市场却尤为出色,在2014年增长了16.9%。

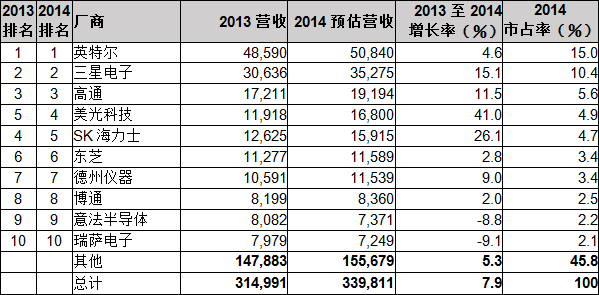

Gartner发布初步统计结果,2014年全球半导体总营收为3398亿美元,与2013年的3150亿美元相比增长7.9%。前25大半导体厂商合并营收增长率为11.7%,优于该产业整体表现。前25大厂商占整体市场营收的72.1%,比2013年的69.7%更高。

Gartner研究副总裁Andrew Norwood表示:“就群体来看,DRAM厂商的表现胜过半导体产业其他厂商。这股趋势始于2013年DRAM市场因供给减少及价格回稳双重因素而蓬勃发展并持续至今,2014年营收也因而增长31.7%。有别于2013年的一些重要类型的设备营收均出现下滑,例如:专用集成电路(ASIC)、离散元件与微元件等,2014年所有类型的设备均实现增长,但内存市场却尤为出色,在2014年增长了16.9%。若将内存营收排除,则该市场其余部分的增长率为5.4%,仍大幅优于2013年的0.8%。

2914年英特尔在连续将年衰退之后终于触底反弹,实现了4.6%的增长(参见表)。该公司在2014年对自身进行重组,重新划分为五大事业部,其中数据中心事业部(Datacenter Group)仍是该公司最稳健的单位。英特尔应无意外可达成其2014年4000万平板处理器出货量的目标,但这些处理器均以极大的折扣价格作为诱导因素。在PC方面,英特尔依然继续蚕食AMD的市场份额,Gartner预测英特尔在笔记本与台式机的出货量将比2013年更高。英特尔已经连续23年蝉联市占率第一,2014年亦取得了15.0%的半导体市场,但与2011年的巅峰16.5%相比仍略显逊色。

2014年全球营收前十半导体厂商 (单位:百万美元)

资料来源:Gartner(2014年12月)

Norwood表示:“我们见到传统PC产量在2013年下滑10.1%之后,2014年重新开始增长。智能手机市场表现依然稳健,尽管市场趋势已明显从高端机型转移至实用机型与基本款,但产量仍增长约34%,仅略低于2013年的39.5%。不过,平板产量与去年相比却大幅衰退。”

Norwood指出:“2014年DRAM营收将高达460亿美元,并且改写了上次在1995年所创下的历史新高。不过,若就半导体市场所占比例来看,DRAM只占2014年营收的13.5%左右,仅为1995年所占比例27.9%的一半。”

SK海力士与美光科技是内存市场强劲增长的最大受益者,为十大厂商中增长最多的。DRAM市场的蓬勃发展使得SK海力士连续第二年营收出现大幅增长,DRAM约占该公司营收的80%左右。

2014年美光科技41%的增长率使得该公司排名晋升一位。该公司在2013年并购尔必达(Elpida Memory)使其成为前25大半导体厂商中增长最快的公司之一。美光的DRAM业绩因其Fab7(前身为Tech Semiconductor)从生产DRAM转换至NAND以适应并购尔必达之后的产量调整而使得表现略逊于整体DRAM市场。但尽管这项转换使得同比位元增长率减缓,但却改善了DRAM整体的供需平衡。2014年,DRAM占美光近70%左右的 营收,NAND闪存则占将近30%。

2014年,各大厂商之间的并购比前一年明显更为热烈,其中最令人瞩目的当属Avago科技并购LSI,该公司因而首次登上前25大半导体厂商排行榜。此外,晨星半导体在经历了漫长的过程之后终于和联发科技合并,另外还有ON半导体并购Aptina Imaging。同时间,Infineon并购International Rectifier仍在进行中。在通过并购的调整之后,前25大厂商的增长率为10.0%,也就是说,市场其余厂商的增长率还要更高,达到2.6%。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。