在最近一个季度,全球各地的组织都在花时间实施最近几个季度交付的大量产品,导致增长率下降,预计这个问题将在下一个季度持续存在。

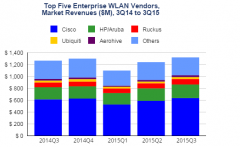

近日国际数据公司 (IDC) 发布的《全球 WLAN 季度跟踪报告》公布的结果,2023 年第三季度(3Q23)全球无线局域网 (WLAN) 市场的企业部分同比下降 5.2% 至 25 亿美元。

WLAN行业最近几个季度出现了超高的增长率,这得益于供应商随着供应链和产品可用性的正常化而减少了创纪录的积压产品订单。 在最近一个季度,全球各地的组织都在花时间实施最近几个季度交付的大量产品,导致增长率下降,预计这个问题将在下一个季度持续存在。

与此同时,Wi-Fi 6E(WLAN行业的最新标准)的采用在23年第三季度继续增长,该标准将Wi-Fi的使用范围扩大到包括6 GHz频段。 Wi-Fi 6E收入在第二季度和第三季度之间增长了13.0%,占相关接入点(AP)收入的20.4%,占本季度单位出货量的9.6%。 Wi-Fi 6 占剩余相关 AP 收入 (74.8%) 和单位出货量 (76.6%) 的大部分,其中传统 Wi-Fi 5 标准占了余额。

WLAN市场的消费者部分在23年第三季度同比下降了13.7%。 Wi-Fi 6 占该细分市场收入的 57.9%,Wi-Fi 5 仍占市场收入的 32.4%。 Wi-Fi 6E在消费者领域的采用仍处于起步阶段,仅占收入的6.2%。

“2023 年第三季度标志着 WLAN 行业与供应链中断、产品积压相关的多年动态发生了变化,现在,随着产品可用性的增加,全球组织在下新订单之前都在部署 WLAN 产品,”企业网络研究经理 Brandon Butler 解释道 在 IDC。 尽管如此,WLAN仍然是组织的一项重要技术,Wi-Fi 6E的持续采用等增强功能继续推动WLAN市场向前发展。

企业WLAN市场在全球范围内的结果喜忧参半。 在美国,市场在 23 年第三季度同比增长 1.2%,而在加拿大,市场下跌 3.9%。 在拉丁美洲,市场上涨了23.5%。 在西欧,市场下降了11.2%,而在中欧和东欧,市场下降了6.7%。 在中东和非洲地区,市场收入增长了7.5%。 在亚太地区,不包括日本和中国,市场下跌0.6%。 在中华人民共和国,市场下降了24.1%,而在日本,市场下降了12.8%。

-

思科的企业WLAN收入在23年第三季度同比增长3.5%,达到10.8亿美元。 截至本季度末,该公司的市场份额为43.4%。

-

HPE Aruba 网络业务收入在 23 年第三季度同比下降 25.7%,使公司本季度的市场份额达到 12.0%。

-

华为23年第三季度,华为企业WLAN收入同比增长12.4%,市场份额为7.2%。

-

Ubiquiti企业WLAN收入下降了15.6%,市场份额下降了6.4%。

-

康普企业WLAN收入在本季度同比增长19.1%,市场份额为5.1%。

-

瞻博网络企业 WLAN 收入同比增长 18.7%,市场份额达到 4.5%。

IDC 全球季度 WLAN 跟踪器提供总市场规模,供应商以易于使用的 Excel 数据透视表格式共享数据。 地理覆盖范围包括九个主要地区(美国,加拿大,拉丁美洲,中华人民共和国,亚太地区(不包括日本和中国),日本,西欧,中东欧以及中东和非洲)和60个国家。 WLAN 市场按产品类别、产品类型、产品、标准和位置进一步细分。 WLAN 市场的衡量标准包括供应商收入、价值和单位出货量。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。