来自中国闪存市场的消息,美光2018财年Q2净利润33.1亿美元,同比暴增270%。

美光发布截止2018年3月1日的2018财年Q2(2017年12月-2018年2月)财报,受惠于市场对手机、服务器和SSD产品的需求增加,美光Q2营收73.5亿美元,同比增长58%,环比增长8%;按照GAAP会计准则,净利润33.1亿美元,同比增长270%,环比增长23.6%,每股摊薄收益2.67美元;按照非GAAP会计准则,净利润35亿美元,同比增长239.2%,环比增长16.8%,每股摊薄收益2.82美元。

受惠良好的产品组合满足市场需求,美光2018年Q2综合毛利率为58.1%,较2018年Q1的55.1%有所增长,运营现金流43.5亿美元,上年同期17.7亿美元(为Inotera收购事宜进行了调整)。

美光总裁兼CEO Sanjay Mehrotra表示:“得益于存储解决方案广泛需求增长的推动,美光第二季度的业绩表现非常出色,创下了创纪录的业绩和强劲的自由现金流,随着云产品、移动设备以及汽车客户的销售增长,以及SSD和图形存储器创记录的销售,未来我们的业绩将不断向高价值解决方案转移。技术发展正在推动市场不断提升对存储的需求,而美光正处于应对这些增长机会的有利位置。”

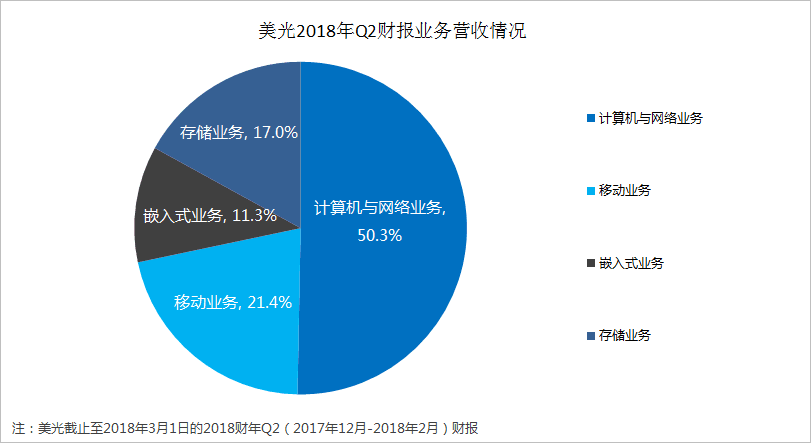

美光2018财年Q2业务营收情况

▇ 计算机和网络业务营收环比增长15%,同比增长93%,受超大规模客户驱动,云服务器营收环比增长28%的带动

▇ 受惠NAND相关组合产品和LPDDR需求强劲,移动业务营收环比增长15%,同比增长45%

▇ 汽车ADAS及工业物联网市场实现增长,嵌入式业务营收环比持平,同比增长41%

▇ SSD本季度销售创历史新高,市场份额增加,带动存储业务营收同比增长20%

美光对市场发展趋势的看法

▼ 手机市场

随着用户体验要求的不断提高,高端智能型手机对存储器和容量需求增加,2018年LPDDR容量的需求已从4GB升级到6GB,对NAND Flash的需求在64GB容量以上,美光正在提升低功耗LPDRAM和TLC NAND产品性能。

▼ 汽车市场

AI人工智能热潮的兴起,智能驾驶应用,如:语音、手势识别、驾驶员等,需要更多复杂、频繁的计算,以汽车为核心的数据中心需求增加,美光正在解决汽车级高宽带LPDDR4市场需求。

▼ 数据中心

大数据快速分析和存储需求对存储器芯片需求强劲,美光正在寻找更加符合和优化存储环境的组合产品。

美光对NAND Flash和DRAM产业的展望

▇ 健康的市场供需环境,使DRAM产业长期保持增长的动力

▇ 预计2018年DRAM市场bit供应量将增长20%左右

▇ 预计2018年美光DRAM bit供应量符合行业水平

▇ 2018年NAND Flash市场产业供需会趋于平衡

▇ 预计2018年NAND Flash市场bit供应量会高于45%

▇ 预计2018年美光NAND Flash市场bit供应量会高于行业水平

美光DRAM和NAND Flash技术发展

▇ 美光将利用先进的技术优势降低成本,加强在市场上的竞争力

▇ 预计在2018年底实现1Xnm DRAM将成为主流技术

▇ 预计在2018年下半年64层3D NAND将成为主流技术

▇ 预计在2018下半年实现1Ynm DRAM和第三代3D NAND初期量产

▇ 预计在2018年底提供1Ynm DRAM和第三代3D NAND样品

美光Q2 DRAM和NAND Flash营收情况

▼ DRAM

▇ DRAM占整体营收的71%

▇ DRAM营收环比增长14%,同比增长76%

▇ DRAM出货量环比上升约5%

▇ DRAM平均售价环比上升约10%

▇ Non-GAAP会计准则毛利率66%

▼ NAND Flash

▇ NAND Flash占整体营收的25%

▇ NAND Flash营收环比下降了3%,同比增长28%

▇ NAND Flash出货量环比上升约10%

▇ NAND Flash平均售价环比下降约15%

▇ Non-GAAP会计准则毛利率47%

美光2018财年第三季度展望

▇ 营收72-76亿美元

▇ 毛利率57%-60%

▇ 营业费用7.25亿美元,上下浮动约0.25亿美元

▇ 营业利润36-38亿美元

▇ 稀释每股收益2.83美元,上下浮动约0.07美元

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。