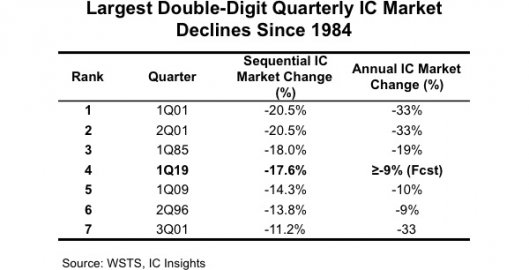

由于供过于求的市况,DRAM产业大部分交易已经改为月结价(Monthly Deals),2月份更罕见出现价格大幅下修。

根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,由于供过于求的市况,DRAM产业大部分交易已经改为月结价(Monthly Deals),2月份更罕见出现价格大幅下修。目前季跌幅从原先预估的25%调整至逼近30%,是继2011年以来单季最大跌幅。

DRAMeXchange指出,从市场面来观察,整体合约价自去年第四季开始下跌,随后库存水位持续攀升。近期DRAM原厂库存(含wafer bank)普遍来到至少一个半月的高水位。同时,Intel低端CPU缺货情况预期将延续至今年第三季末。在需求受到压抑的情况下,PC-OEM也无法消化供货商的DRAM颗粒,整体市场呈现出“无量下跌”的窘况。这代表即使原厂愿意大幅降价求售,也无法有效刺激销量。如果需求没有强劲回归,高库存水位将导致今年DRAM价格持续下修。

放眼一至二年后的DRAM市场,三大厂在市占率上的竞争不会停歇。SK海力士日前宣布将斥资120兆韩元(约1,070亿美元)兴建4家晶圆厂,维持竞争优势。美光集团则加码于台湾兴建封测厂,同时在台中后里的台湾美光内存,正考虑新建全新的12寸DRAM厂,最快可能于明年年底完工,2021年可以放量。而最大厂三星目前也正在兴建平泽二厂。

大者恒大已是DRAM市场不变的趋势,加上新竞争者挟带充沛资源与资金,规模较小的DRAM厂如果制程与规模上无法跟进,在不久的将来即可能面临边缘化的风险。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。