据中国闪存市场消息,SATA SSD跌回2年前价位,今年全球SSD出货量冲刺2亿台。

随着64层/72层3D NAND产出的增加,以及原厂QLC和96层3D技术快速发展,NAND Flash在经历2年涨价后,2018年市场行情从缺货转向供应过剩,再加上成本下滑,以及供需双方博弈刺激下,预计2018年全球SSD出货量将超过1.9亿台,甚至有望冲刺2亿台。

原厂64层/72层3D NAND扩大产出,2018上半年消费类SATA SSD跌价超过30%

随着3D NAND技术的发展,Flash原厂三星、东芝/西部数据、美光、SK海力士等纷纷在2018年提高64层/72层3D NAND产出量,且单颗Die容量达256Gb或512Gb,使得NAND Flash供应量大增,据中国闪存市场ChinaFlashMarket预计,2018年NAND Flash存储密度将达到2300亿GB当量。

由于先进的64层/72层3D NAND具有更高容量,被广泛应用于SSD产品中,一系列SSD新品,比如三星970、英特尔760P、美光5210 ION、东芝RC100、西部数据Black、金士顿A1000、江波龙P900等层出不穷。另一方面,相比前2年NAND Flash供货紧缺的市场,2018上半年供应明显改善,再加上原厂技术迭代带来的成本优势,6月底SSD价格基本已回到了2016年涨价前的价格水平。

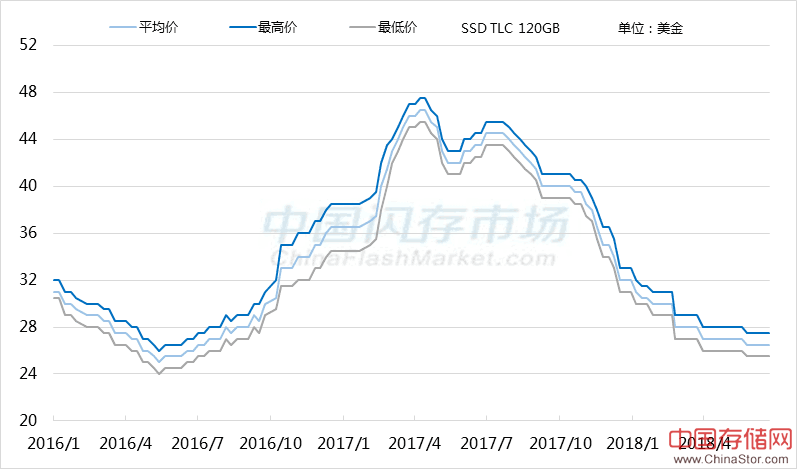

2016年-2018年SSD TLC 120GB价格走势图

来源:中国闪存市场网www.chinaflashmarket.com

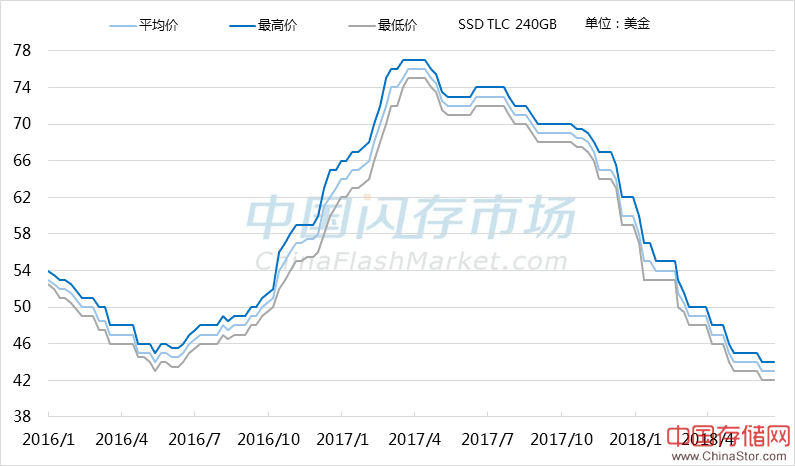

据中国闪存市场ChinaFlashMarket报价,2018上半年SSD TLC 120GB价格已从32美金下滑至26.5美金,累计下滑17%;240GB价格从60美金下跌至43美金,累计下滑28%; 480GB价格则由130美金跌至82美金,累计下滑37%。2018上半年高容量SSD价格大幅下滑超出市场预期,尤其是240GB容量产品价格,已跌破2016年所创下的历史低点(44美金),而SSD价格的下滑将有利于刺激市场重新进入快速成长的通道,据中国闪存市场ChinaFlashMarket预计2018年SSD在消费类PC市场的搭载率将超过50%。

2016年-2018年SSD TLC 240GB价格走势图

来源:中国闪存市场网www.chinaflashmarket.com

原厂在2018下半年量产96层3D TLC/QLC,主控厂全面备战,抢占SSD先机

2018下半年各原厂3D技术都有了新突破,其中三星已开始量产96层3D NAND;东芝/西部数据成功研发的96层QLC将在2018下半年量产;美光和英特尔不仅开始量产64层3D QLC,96层3D NAND也将在2018下半年量产,同时研发的第二代3D Xpoint将于2019上半年面世。

原厂推动3D NAND快速在市场普及的道路上,主控厂起到了至关重要的推动作用。NAND Flash从2D向3D转变,控制芯片需要实现一系列有针对性的升级,比如:重读机制、读刷新、One-shot编程等,更为重要的是纠错技术由BCH过渡到LDPC,并通过RAID技术提高NAND可靠性和数据安全。

其中,Marvell推出的两款最新NVMe SSD控制芯片88SS1084和88SS1100,集成Marvell 第四代NANDEdge纠错技术,支持下一代96层TLC和QLC NAND;慧荣全系列控制芯片全面支持QLC,同时SM2262EN控制芯片支持美光第三代96层3D TLC NAND;群联PS5012-E12新控制芯片采用第三代LDPC纠错技术也支持3D QLC NAND。

主流的SSD控制芯片参数

在瞬息万变的存储市场,不仅Flash原厂之间技术、产能等竞争激烈,主控厂商之间也是硝烟四起,尤其是在需求强劲的SSD市场。除了Marvell、慧荣、群联三大主控厂,联芸、得一、点序科技等主控厂也全面支持QLC,以及布局下一代96层3D NAND,控制芯片市场竞争也越来越激烈。

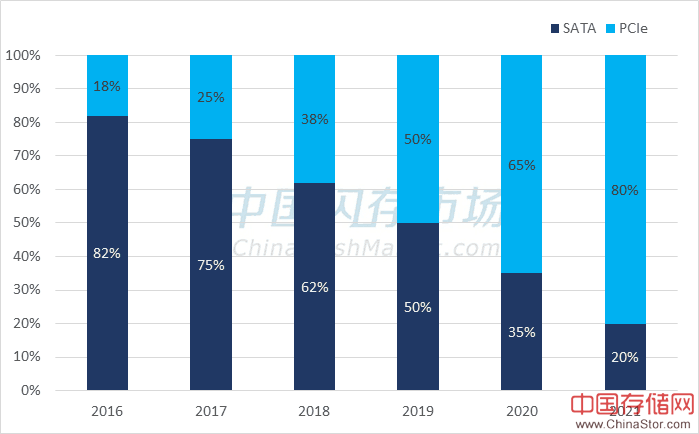

原厂和主控厂力推PCIe SSD发展,然PCIe SSD与SATA SSD仍有10%左右的差价

Flash原厂三星、东芝、西部数据、美光、英特尔和主控厂Marvell、慧荣、群联等不仅看好SSD市场需求,更是看好PCIe SSD的发展。2018年Flash原厂新一代企业级SSD扩大市场应用,同时三星970、英特尔760P、西部数据Black等推进消费类SSD由SATA向PCIe发展,而主控厂Marvell、慧荣、群联等控制芯片也正在加快PCIe SSD成为未来市场的主角。

2018年一线PC厂商联想、惠普、戴尔等主流笔记本搭配8核处理器,DRAM从4GB升级到8GB,对SSD需求集中在256GB容量上,其次是128GB和512GB容量。值得注意的是,联想最新的15英寸二合一笔记本Yoga 730,高配版搭载八代酷睿i7处理器、16GB DRAM和1TB容量PCIe SSD,树立笔记本配置新标杆,这对未来SSD需求的成长将是一大推动力,更反映出高端笔记本对高速度、大容量的PCIe SSD需求强劲。

消费类PC OEM市场PCIe SSD搭载率

来源:中国闪存市场网www.chinaflashmarket.com

受原厂先进64层3D NAND广泛导入SSD应用的影响,2018上半年消费类SATA SSD价格最高跌幅超过30%,PCIe SSD价格跌幅也有10%-15%。在SSD价格下滑的推动下,目前一线PC厂商笔记本对PCIe SSD搭载比例已提升到30%-40%,预计到2018年底可以超过40%。不过,从PC OEM市场了解到,主流的256GB容量PCIe SSD价格在60美金-70美金,而256GB容量SATA SSD价格则在55美金-62美金,PCIe SSD与SATA SSD仍有10%左右的价差。

控制芯片厂DRAM-less设计,可使PCIe SSD成本降低5%-10%

PCIe SSD与SATA SSD之间的价差主要受品牌、主控、DRAM缓存、PCBA封装等成本的影响。为了降低PCIe SSD的成本,NVMe1.2规范协议增加了HMB(Host Memory Buffer)功能,主控厂基于HMB技术设计的SSD DRAM-less控制芯片,可以帮助品牌厂优化SSD成本。

HMB技术的本质在于借助笔记本搭载的DRAM内存的资源也可达到SSD搭载DRAM缓存一样的性能效果。Marvell 88NV1160/88NV1120、慧荣SM2263XT/SM2258XT、群联PS5008-E8T等SSD控制芯片均采用的是DRAM-less的设计,其中慧荣SM2263XT利用HMB技术不仅可将IOPS性能提高一倍,而且可以与SM2263的IOPS性能媲美,完全可以弥补SSD不带DRAM缓存芯片导致的IOPS性能劣势。

为了降低SSD成本,部分品牌商SSD采用DRAM-less设计省去DRAM成本,以及采用PCIe Gen3 x2可优化30%的主控成本。自2016下半年以来,DRAM缺货且价格持续上涨,目前256GB容量PCIe SSD普遍搭载256MB的DRAM缓存芯片,而一颗256MB DDR3价格大约在4美金。在省去DRAM成本基础上,若再加上主控、PCBA板线路封装等成本,SSD成本大约可以省去4美金-8美金。

来源:中国闪存市场网www.chinaflashmarket.com

以PCIe SSD 256GB容量60-70美金的价格计算,经过优化后的PCIe SSD成本可以降低5%-10%,进一步缩短了与SATA SSD之间的价差。2018年东芝RC100、金士顿A1000、江波龙P900等PCIe SSD采用DRAM-less设计或PCIe Gen3x2传输接口,在同等容量上可以做到与SATA SSD同价,同时具备2倍于SATA SSD的性能表现,这对于PCIe SSD的市场普及具有很大的推动力。

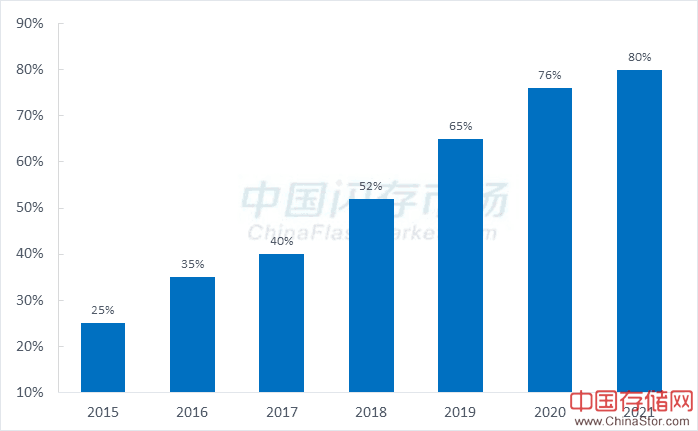

2018年全球SSD出货量有望冲刺2亿台,市场渗透率有望超过50%

受智能型手机、平板等移动设备快速成长的影响,全球PC市场出货量已连续6年下滑,2018年全球PC出货量将继续下滑至2.5亿台左右,但随着超极本、二合一、变形等轻薄型PC产品趋势的发展,以及对电脑性能要求不断提高,PC市场对SSD需求不断增加。

另一方面,在PC市场SSD主要取代的是HDD的市场份额,而最大的两个硬盘厂商西部数据和希捷在消费类PC市场的HDD出货已连续十几个季度下滑,2018年Q1西部数据HDD出货3640万台,环比下滑13.7%,同比下滑6.9%;希捷在该季度HDD出货量为3819万台,出货量同比增长5%,环比下滑8.4%。HDD出货的下滑正是反映出SSD需求的增长。

此外,随着NAND Flash成本的降低,SSD价格已回到涨价前的价位,而且原厂QLC和96层3D NAND技术的发展,未来SSD价格仍将持续下滑。再加上主控厂积极推动PCIe SSD在市场上的应用,使得PCIe SSD与SATA SSD价差不断缩小,推动PCIe SSD在市场上的应用增加。

据中国闪存市场ChinaFlashMarket统计,2017年全球SSD出货量达1.57亿台,预计2018年全球SSD出货量将达1.92亿台,甚至有望冲刺2亿台,较2017年增长22%以上,SSD在消费类PC市场的搭载率也将超过50%。

SSD在消费类PC市场的搭载率

来源:中国闪存市场网www.chinaflashmarket.com

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。