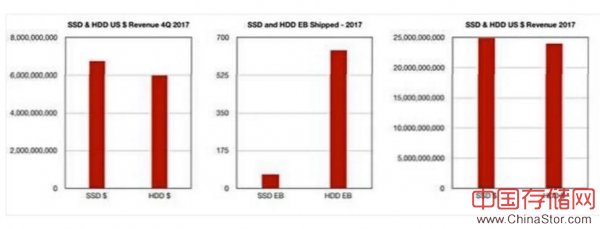

客户在SSD产品层面的支出终于在2017年当中占据存储市场的主力份额,但供应商的磁盘存储出货容量仍达到闪存的十倍以上。

中存储网消息,但在此期间,磁盘驱动器出货总容量为闪存的十倍。

客户在SSD产品层面的支出终于在2017年当中占据存储市场的主力份额,但供应商的磁盘存储出货容量仍达到闪存的十倍以上。

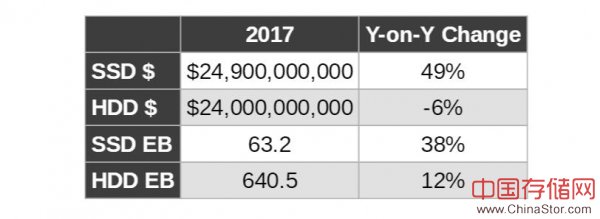

IDC公司发布2017年第四季度与全年统计数据,在经富国银行高级分析师Aaron Rakers调整之后,结果显示两种存储技术方案之间终于出现收入交叉:

这一交叉点实际发生在2017年第二季度。全年统计数字如下所示:

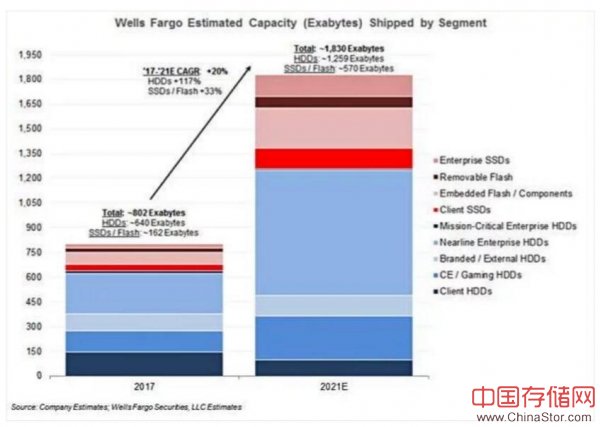

Rakers将以上数据转化为截至2021年的出货容量与收入总值预测图表:

预测结果显示,2021年SSD出货总容量将达到802 EB,但仍不足磁盘驱动器1830 EB出货容量的一半。

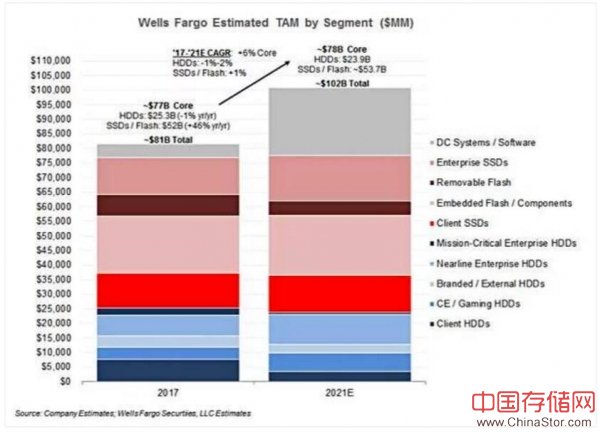

收入变化图表:

这一结果显示,SSD出货总量将以1%的年均复合增长率保持提升,而磁盘驱动器出货容量将以1%至2%的幅度下降——但预计到2021年,磁盘收入仍然可达239亿美元。成本低廉的高容量闪存在接下来的三年当中,仍然无法带来能够与磁盘相媲美的成本优势,这意味着掌握大量近线数据的买家仍然没有动力从磁盘转向SSD。

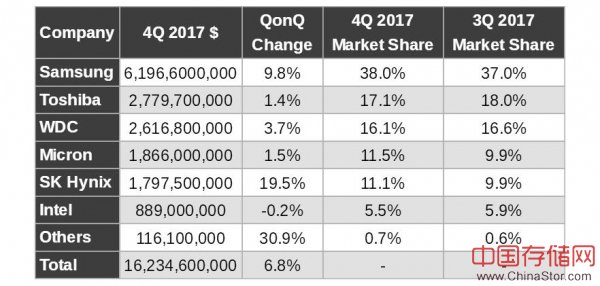

TrendForce公司发布的统计数据显示,NAND闪存收入在2017年第四季度实现6.8%的环比增长,达到162.3亿美元。以下为各供应商的具体收入占比:

三星公司2017年第四季度NAND闪存出货容量环比增长10%,这主要是受到智能手机与服务器/数据中心市场需求走高的推动。供应商相关要点摘录:

- SK海力士实现16%的闪存出货容量环比增长,这主要受到最新一代iPhone设备以及中国各厂商旗舰机型的推动。

- 东芝公司NAND闪存出货容量增长则源自为新型iPhone设备以及PCIe SSD提供存储产品。

西部数据与东芝双方的合计收入约为54亿美元,这一数字已经与三星公司的62亿美元相差不远。英特尔-美光双方的合计市场份额则为27.5亿美元,远无法与三星公司相匹敌。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。