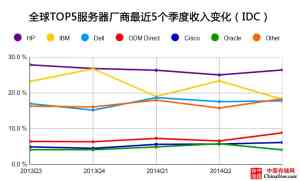

IDC报告显示,位居榜首的惠普占有26.5%的市场份额,第二位是IBM,市场份额为23.2%。

虽然然两家的数据存在一些差异,但可以看出来整个服务器市场的情况是十分乐观的。

Gartner市场研究总监Errol Rasit在一份声明中表示,2014年第三季度的x86服务器出货量增长了1.2%,收入则增长了7.4%。RISC/Itanium Unix服务器出货量同比下降17.1%,产业营收同比下降了8.0%。

IDC的报告也呈现了相同的趋势。根据IDC的数据,第三季度x86收入达到了107亿美元,比去年同期增长11.6%。包括RISC/Itanium在内的非x86服务器收入同比下降20.9%,降至20亿美元。这也是非x86服务器连续第13个季度收入下降。

IDC在报告中表示,非x86服务器领域中IBM以60.8%的收入居首,但比去年同期收入下滑了23.9%。

虽然报告中的数据不同,但从收入来看,IDC和Gartner都指出了全球领先的服务器厂商:惠普。IDC报告显示,位居榜首的惠普占有26.5%的市场份额,第二位是IBM,市场份额为23.2%。戴尔以17.8%的市场收入份额保持第三。Gartner数据显示,惠普和IBM的市场份额分别为26.9%和18.5%。

全球前五大供应商中,除了惠普和IBM,其他供应商出货量均有所增长。

据Gartner,惠普该季度服务器收入近34亿美元,占全球服务器收入的26.9%,而思科在第三季度增速最快,为30.8%。

Rasit解释说,思科已经建立了一个强大的刀片服务器品牌UCS,被认为是领先的刀片平台,目前是全球范围内第二大刀片服务器供应商。作为领先的集成系统产品,如Vblock和Flexpod,思科在这些投资上面的成功也大大影响了其服务器业务。第三季度是一个相当平静的季度,因此思科的积极表现确实强调了其业务的一致性。

根据专家分析,拉动服务器出货量增长的一个最大需求来自云服务提供商的大规模部署。

IDC企业服务器部门研究经理Kuba Stolarski说:“过去一年,服务器市场的四大客户全都是云服务提供商,占全球服务器出货量的20%,收入的10%。”他认为,在未来的几年里,公共云对新服务器的需求将继续赶超一般市场。已有企业和初创企业都将继续加大对云服务和应用程序托管的使用。

另外,消费者市场也是主力之一。Rasit认为,全球服务器出货量增长的主要动力来自于超大规模服务业务,其中很多是面向消费者的服务,如搜索服务,社交和游戏服务。这个需求是消费者驱动的,由消费者直接或间接地通过广告提供资助,这部分支出是相对不受企业预算约束的。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。