第三季度全球服务器市场收入下滑7%,中国领导着疲软的市场,收入同比增长4.1%至23亿美元,其他所有地区都在下滑。

根据IDC全球服务器季度追踪报告,2016年第三季度全球服务器市场同比减少7%至125亿美元。整个服务器市场的增长最近有所放缓,部分原因是超大规模数据中心增长放缓,以及受到高端服务器销售下滑的拖累。此外,2015年企业更新周期导致2016年相比2015年的季度结果有些困难。2016年第三季度全球服务器出货量相比去年同期减少了4.6%至238万台。

从同比来看,2016年第三季度批量出货的系统和中端系统收入分别下滑4.9%和4.1%,为103亿美元和11亿美元。该季度不同企业领域的服务器需求出现疲软。与此同时,2016年第三季度高端系统的收入同比减少25%至11亿美元。IDC预计高端系统收入将长期下滑。

IDC计算平台研究总监Kuba Stolarski表示:“服务器市场遭遇了困难的一个季度,因为此前健康的服务器增长率已经稳定下来,企业需求的疲软要比预期的更为明显。虽然关键的几个超大规模数据中心在扩建云数据中心,这一定程度上有助于提升部分季度业绩,但是整体下滑的趋势是难以克服的。超大规模数据中心能否推动足够大的需求让这个市场在2016年保持积极状态,这一点还有待观察。”

整体服务器市场的厂商排名

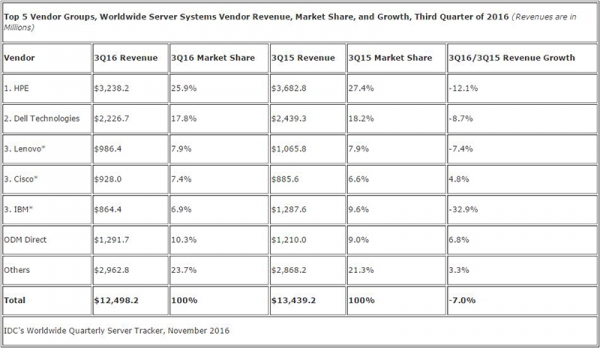

2016年第三季度,HPE保持在全球服务器市场的领导地位,厂商收入份额为25.9%,但收入同比减少12.1%至32亿美元,这主要受到了从2016年5月开始H3C开启中国合作模式的影响,因此,一部分HPE设计的服务器重新贴牌在中国市场中售卖,而这部分并不计入HPE的市场数据中。Dell Technologies在全球服务器市场保持第二的位置,该季度的厂商收入份额为17.8%,收入同比下滑8.7%至22亿美元。联想、思科和IBM并列第三,收入份额分别为7.9%、7.4%和6.9%。联想的收入减少7.4%至9.86亿美元,思科收入增长4.8%达到9.28亿美元,IBM的收入同比减少32.9%达到8.64亿美元。

* 注:当全球服务器市场中两家或者更多厂商的收入份额差距不足1%的时候,IDC认定这些厂商处于并列位置。

“除了思科,所有主流美国厂商的全球收入均呈现明显的同比下滑,很多跨国提供商和规模小一些的提供商都发现了增长点,”IDC计算平台研究总监Lloyd Cohen表示。“随着大型企业客户对服务器需求的放缓,小企业和初创公司继续通过那些有创新供应链战略的非传统渠道增加他们的IT产品组合。这部分接下来会如何发展将是非常有趣的。”

服务器市场调查重点结果

从地区来看,日本和亚太地区(不包括日本)是2016年第三季度唯一实现收入正增长的地区,分别增长了1%和0.3%。在亚太地区(不包括日本),中国领导着疲软的市场,收入同比增长4.1%至23亿美元,其他所有地区都在下滑。拉丁美洲和美国有小幅下滑,分别为6.1%和7.9%。在所有地区中,美国仍然是最大的区域市场,占有39.9%的服务器厂商收入。EMEA下滑了14.5,并且所有子地区也都在下滑(中东欧下滑21.5%,西欧下滑13.7%,中东和非洲下滑13.5%)。加拿大同比下滑24.5%。

2016年第三季度市场对x86服务器的需求出现疲软,收入同比减少3.1%至112亿美元,出货量减少4.3%至236万台。x86平均销售价格同比增长1.3%。HPE以27.2%的市场份额领跑x86服务器市场,但是x86收入减少了12.9%。Dell Technologies保持第二位置,收入份额为20%,收入同比减少8.7%。

非x86服务器的收入同比下滑30.1%至13亿美元,占季度服务器收入的10.8%。IBM以64.3%的收入份额领跑,但是收入同比减少了32.9%。IDC还在继续追踪2016年第三季度来自ARM服务器的小部分收入,但是ARM服务器的销售额还不足以对整个服务器市场产生影响。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。