DRAM 市场预计在 25 年第一季度将面临价格下行压力,因为季节性疲软与消费者对智能手机等产品的需求疲软相吻合。

TrendForce TrendForce (集邦咨询) 最新调查显示,DRAM 市场预计在 25 年第一季度将面临价格下行压力,因为季节性疲软与消费者对智能手机等产品的需求疲软相吻合。

此外,笔记本电脑制造商的早期囤货——因为特朗普政府可能征收的进口关税——进一步加剧了价格下跌。

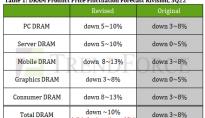

传统 DRAM 价格预计将下降 8% 至 13%。但是,如果包括高带宽内存 (HBM) 产品,则预期价格下降幅度为 0% 至 5%。

PC DRAM 价格预计将下降 8-13%;服务器 DRAM 降低 5-10%

TrendForce 集邦咨询报告称,在 24 年第 4 季度终端市场销售疲软和 DRAM 价格趋势逆转的情况下,PC OEM 加快了减库存工作。预计这种库存清理策略将持续到 25 年第一季度,进一步抑制比特采购量。

消费者需求低迷、中国供应商增加 DDR4 产量以及低价 DRAM 芯片充斥现货市场将导致 DDR4 价格与 DDR5 相比下降幅度更大。因此,预计 PC DRAM 价格将继续下跌,跌幅比上一季度更大。

至于服务器 DRAM 产品,由于 25 年第一季度的季节性需求疲软,预计 DDR5 和 DDR4 合约价格都将走弱。此外,制造商已将大量 DDR4 产能转移到 DDR5 生产,一些 HBM 产能转向 DDR5 进一步增加了 DDR5 供应。

与此同时,DDR4 面临着越来越大的下行压力,这些压力来自分销渠道中充足的库存、高买家库存以及中国供应商在 2025 年提高产量的计划。因此,预计 DDR4 价格的下降将加速。

移动 DRAM 的衰退速度放缓;图形 DRAM 面临持续的疲软;消费类 DRAM 价格大幅下降

TrendForce 集邦咨询指出,智能手机品牌的 DRAM 库存在连续两个季度的库存调整后,已基本恢复到健康水平。然而,在 25 年第一季度,预计智能手机品牌将保持被动采购策略,以确保更优惠的合同定价。

预计制造商将在年底前提前装载 25 年第一季度的发货量,以解决 2024 年的库存和财务压力。预计该策略将导致 LPDDR4X 和 LPDDR5X 的合约价格下跌,分别下跌 8-13% 和 3-8%。

预计 25 年第一季度对图形 DRAM 的需求将保持低迷,主要驱动因素是 GDDR7 为下一代 GPU 储备。然而,受 DRAM 市场整体疲软和买家库存增加的影响,定价趋势仍将承压。TrendForce 集邦咨询预测 25 年第一季度图形 DRAM 价格平均下降 5% 至 10%。

虽然一些产能逐渐转向 HBM,但由于图形 DRAM 价格容易受到外部市场动态和库存增加的影响,因此不太可能保持短期稳定。

消费类 DRAM 价格在 24 年第四季度开始下降,买家预计会继续下跌,从而导致被动购买方式和强大的谈判杠杆。

消费类产品销售疲软、每台设备的 DRAM 产能增长有限以及自 2H24 以来供应商库存增加,这些都放大了定价压力。此外,现货市场供过于求和折扣驱动的销售预计将导致 25 年第一季度合约价格大幅下跌。随后,预计 DDR3 和 DDR4 的价格将分别下降 3%-8% 和 10%-15%。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。