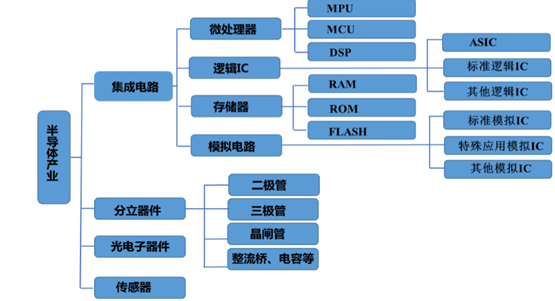

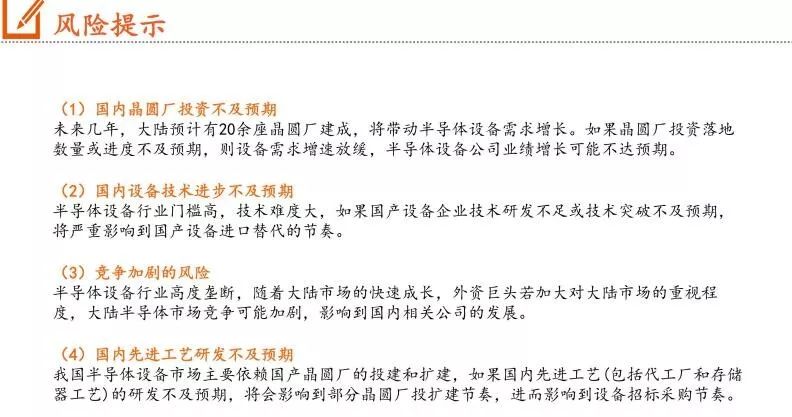

半导体产业链全景图中可以看到,整个行业主要分为集成电路、分立器件、光电子器件和传感器。

半导体产业链全景图中可以看到,整个行业主要分为集成电路、分立器件、光电子器件和传感器。

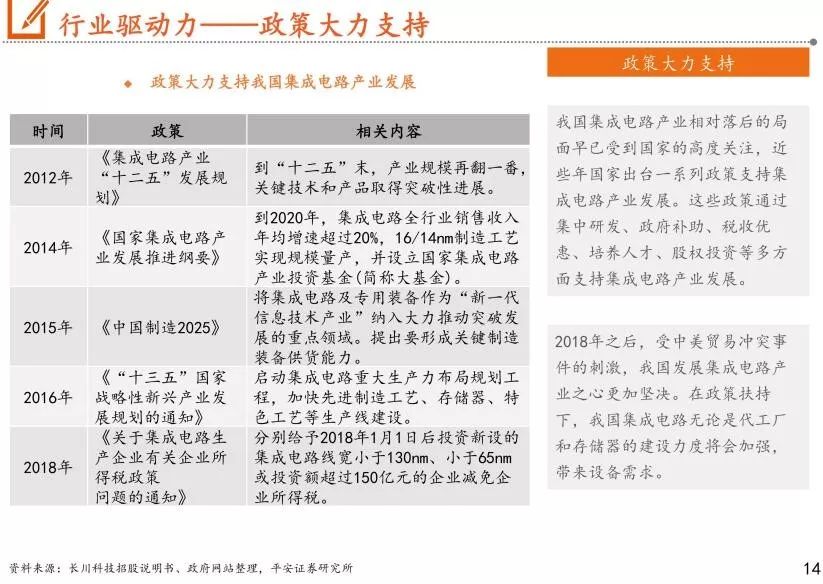

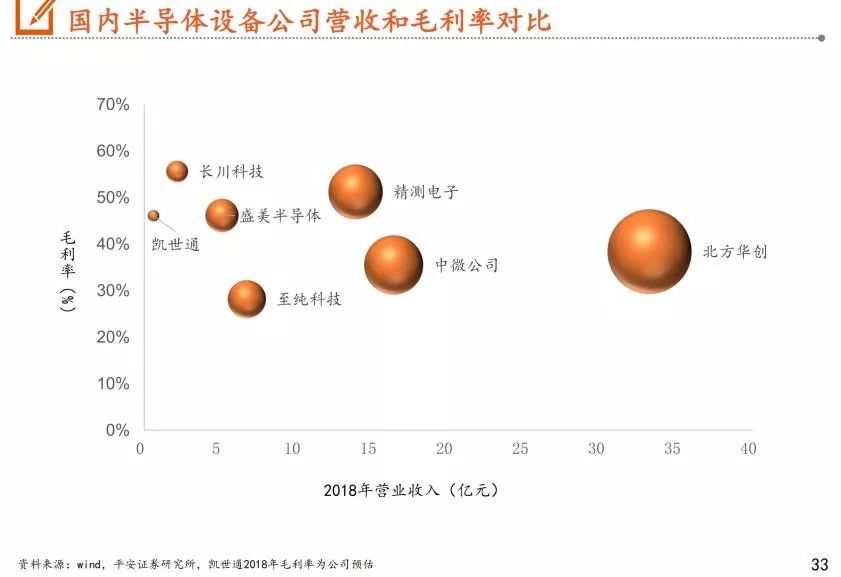

1、我国半导体设备市场空间大,增长动力强劲。

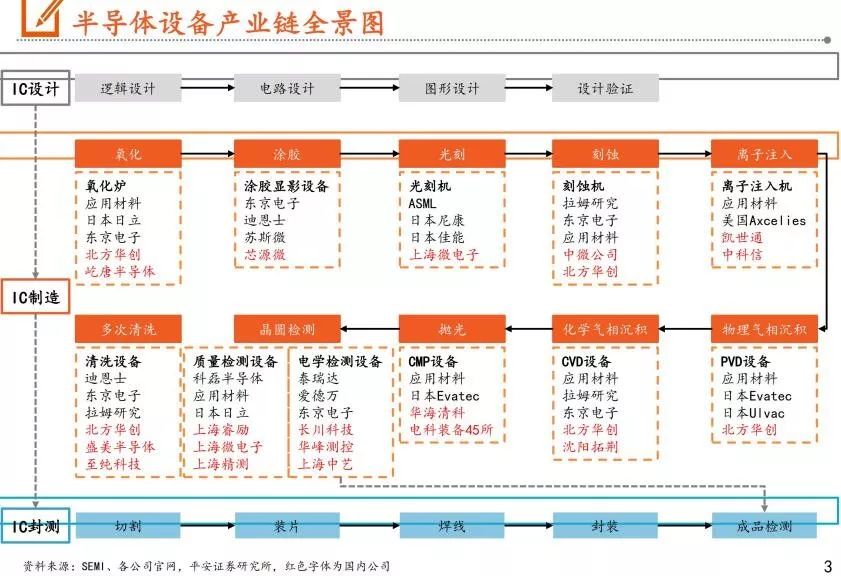

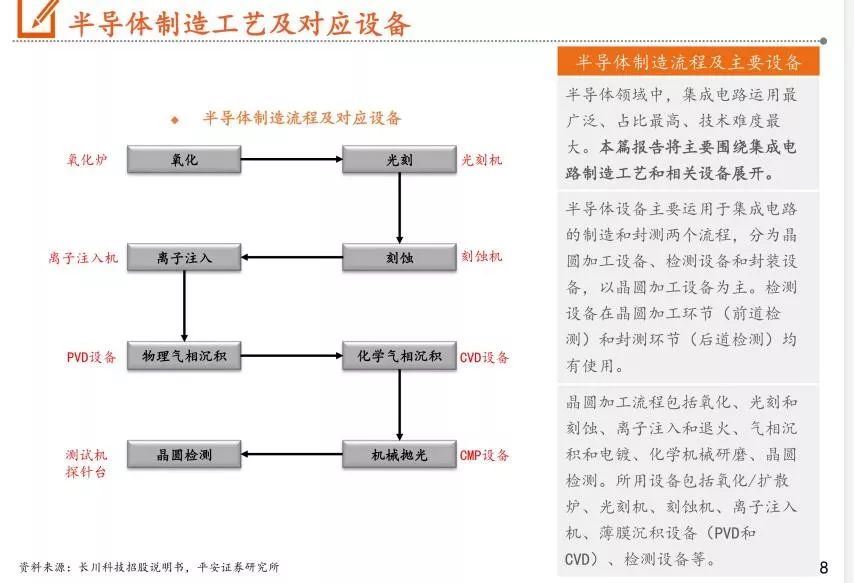

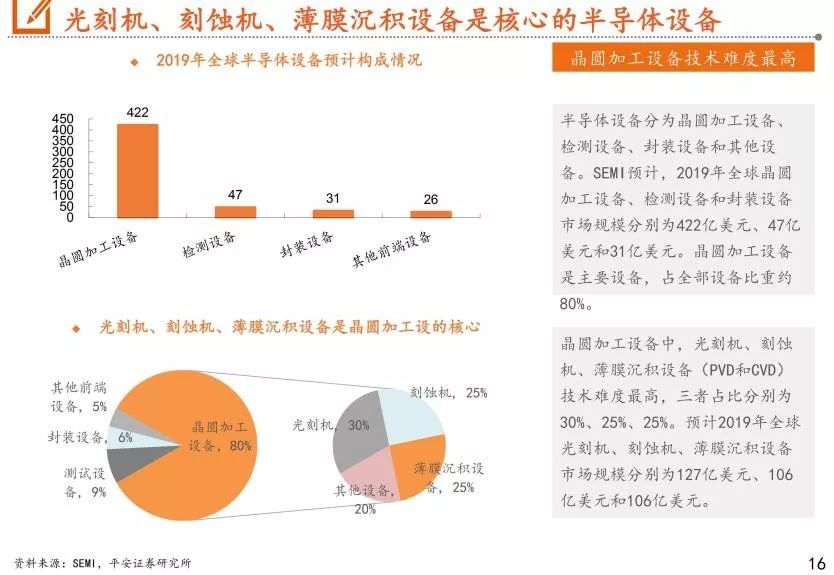

半导体设备主要用于半导体制造和封测流程,分为晶圆加工设备(核心为光刻机、刻蚀机、薄膜沉积设备)、封装设备和检测设备。

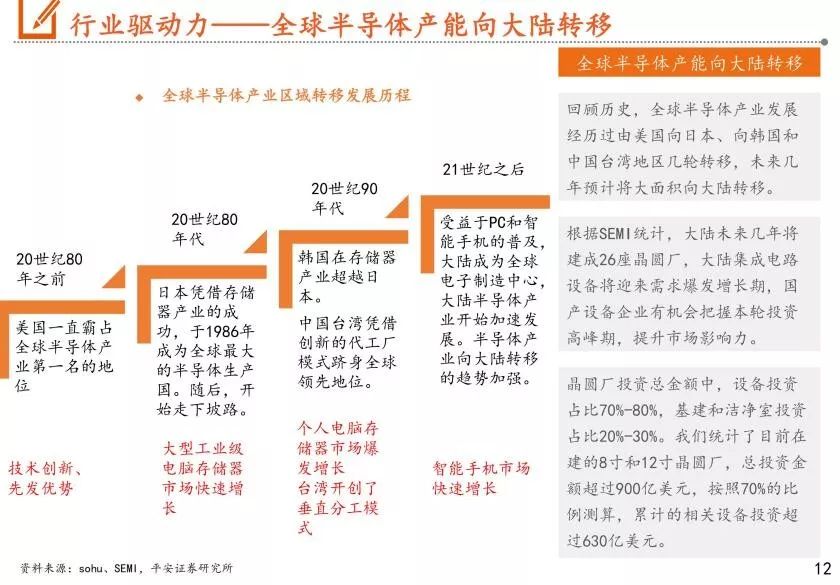

2018年全球半导体设备市场达到645.5亿美元,其中大陆市场为131.1亿美元,占比20%,是全球第二大市场。随着半导体产能向大陆转移、制程和硅片尺寸升级、政策的大力支持,大陆半导体设备增长强劲。2018年大陆半导体设备增速为46%,远高于全球的14%,是全球市场增长的主要动力。

2、全球竞争格局集中,国产替代加速。

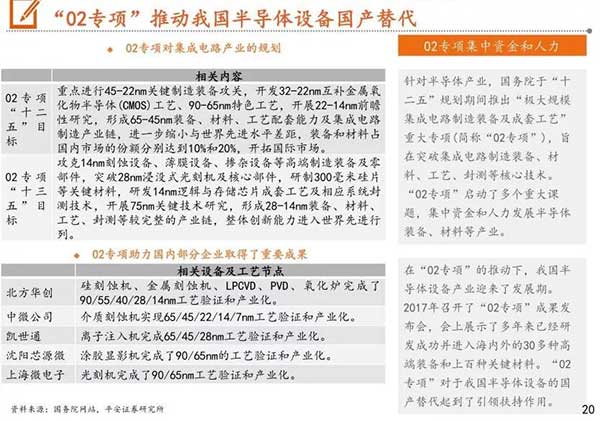

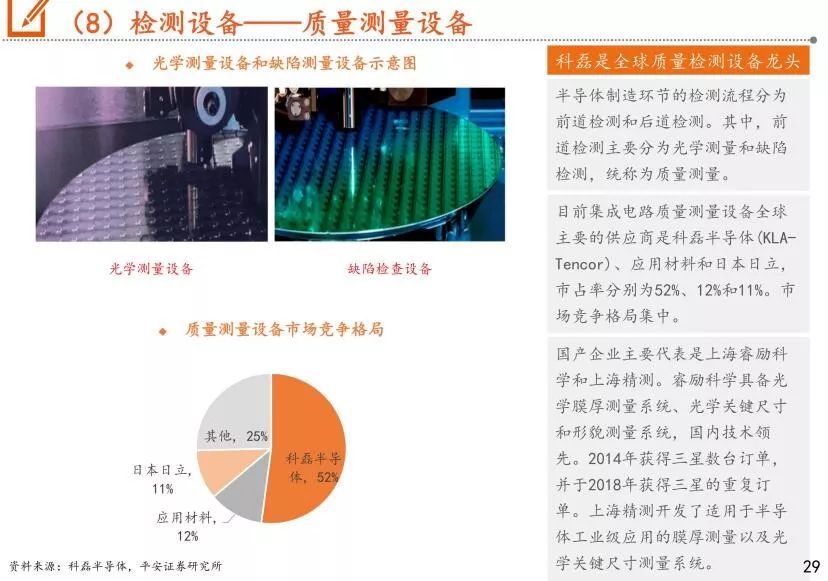

全球半导体设备竞争格局高度集中(CR5占比75%)、龙头企 业收入体量大(营收超过百亿美元)、产品布局丰富。相比而言,国内设备公司体量较小、产品 线相对单一。在“02专项”等政策的推动下,大陆晶圆厂设备自制率提升意愿强烈,国内设备公 司迎来了国产替代的关键机遇。目前,在刻蚀设备、薄膜沉积设备、清洗设备、检测设备等领域, 国内企业正奋力追赶并取得了一定的成绩。

3、技术突破由易到难,最终实现弯道超车。

1)清洗设备、后道检测设备有望率先突破, 建议关注长川科技、至纯科技、盛美半导体、华峰测控(科创板拟上市公司)等。

2)晶圆加工核 心设备技术难度高,但在国家大力支持与企业持续不断的研发投入下,具备研发实力的公司一旦 突破核心技术,有望享受到巨大的市场红利,建议关注中微公司、北方华创、芯源微(科创板拟上市公司)等。

以下为报告全文

本文转载自平安证券股份有限公司分析师胡小禹、吴文成撰写的《智能制造行业全景图——半导体设备篇》研报

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。