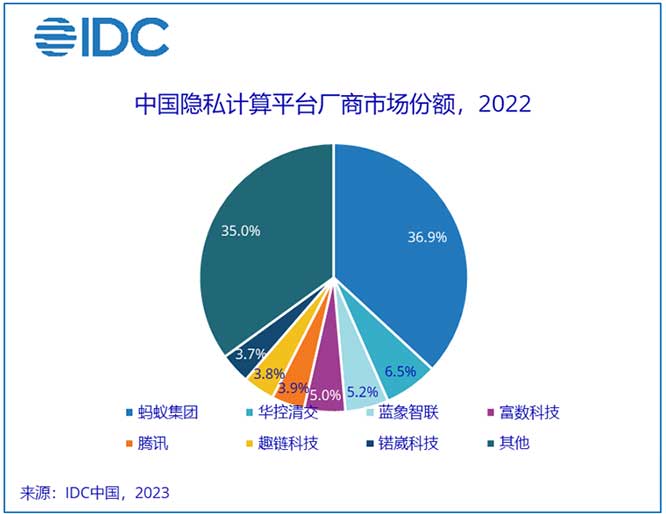

2022年,中国隐私计算平台市场以92.9%的市场增速实现1.2亿美元的市场规模。

在数据已经成为重要生产要素的当下,数据流通与数据开放已经是市场热词,并逐渐成为企业业务创新、实现增长的优选项甚至是必选项。而能够保护数据在流通中的敏感信息的隐私计算成为了释放数据价值的关键技术。在此背景下,IDC首次对隐私计算市场的核心产品隐私计算平台市场发起专题调研。调研显示,2022年,中国隐私计算平台市场以92.9%的市场增速实现1.2亿美元的市场规模。

调研中,IDC发现中国隐私计算平台市场呈现如下特征:

- 硬件加速、互联互通成为厂商技术迭代的主要任务:由于隐私计算分布式的技术架构,运行中往往涉及大量的节点通信及海量的数据交互,能否实现效率较高的计算至关重要。技术提供商已经开始结合算法协议改造、结合硬件加速等多种能力方式,提高自身产品的性能并形成差异化。同时,当前隐私计算项目多是 2—3 方之间的合作网络与数据共享,容易形成新的数据孤岛。企业开始采用通用的接口以实现平台底座和组件服务之间的兼容与互操作,形成节点之间的互联互通。以此形成更广的跨行业、跨领域的数据流通。

- 技术竞争格局方面,隐私计算市场仍处于多方参与、竞争加剧的阶段。当前,互联网厂商、隐私计算垂类厂商具有较多先发优势,已经在市场占领较多市场份额。但与此同时,大型集成公司依托于数据处理类项目、安全公司挖掘用户在网络安全之外的数据安全产品等策略,也开始向隐私计算市场渗透。未来竞争将进一步加剧。

- 金融与营销分别成为隐私计算平台的典型应用行业与场景:从行业角度看,金融行业营销场景与风控场景、通信行业运营商实现数据价值转化以及政务数据共享场景探索仍是隐私计算项目落地重点。部分企业也已经在医疗展开应用,但由于数据敏感度较高、行业信息化程度相对较慢,因而项目落地数量与规模仍然较小。从技术与场景结合角度看,营销类场景通常使用联邦学习的方式进行联合建模,以此提升模型预测准确性推动营销拉新效率。而在数据开放等场景中,匿踪查询类的应用往往更多,也更适用于两方以上的企业加入。

- 对原有模式的替代性、业务部门对技术的认可度等仍是隐私计算平台进行规模化推广阻力。尽管隐私计算平台为数据多方共享提供了保护性的底座,但大规模渗透至传统的企业数据交换流程中仍需时日。除此之外,隐私计算通常由企业的技术部门引入进行试点探索,但是结合业务的上线运营就需要业务部门的认可,并通过更加严苛的合规性审查。业务部门与合规部门需要面对额外的风险,这也成为较多企业将隐私计算技术从创新推广至业务的较大掣肘因素。

IDC 中国高级分析师洪婉婷表示,无论是《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》落地、国家大数据局成立、数据资产能够开始能够以无形资产或存货形式进入财务报表,还是 AI 大模型引爆技术变革,从中不难发现,从政策红利、标准制订、技术发展进程角度而言,数据要素已经成为生产生活中不可或缺的重要生产材料。基于隐私计算技术,保护数据隐私,实现数据最大范围的流通共享,从而达到数据价值增值、完成数据赋能业务的目标已经成为越来越多的企业的增长途径。当前,隐私计算技术已在金融银行业初步渗透,未来有望在政府、交通、电力等更多资产赋能型行业实现自身的价值。”

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。