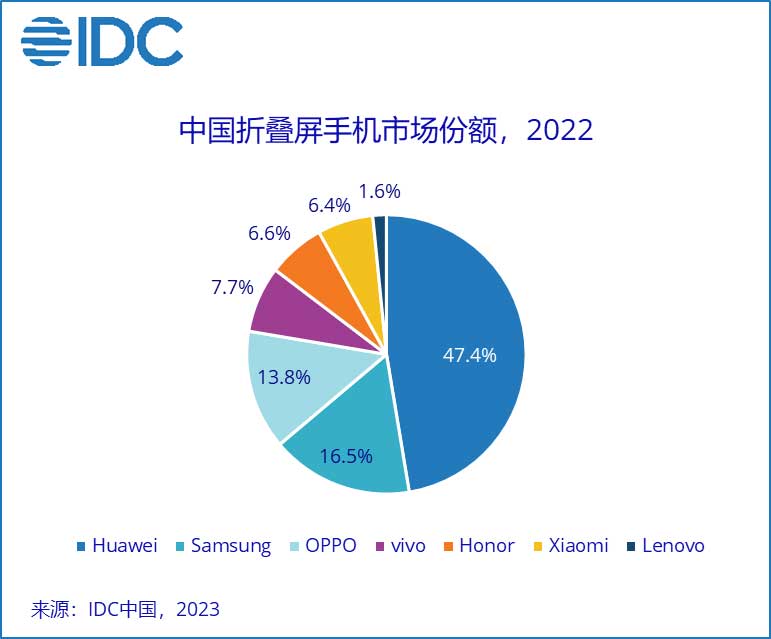

2022年全年,华为牢牢占据国内折叠屏市场第一的位置,市场份额达47.4%,优势明显;三星排名位居第二位,占据16.5%的市场份额。

国际数据公司(IDC)手机季度跟踪报告显示,2022年第四季度,中国智能手机市场出货量约7,292万台,同比下降12.6%。2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。时隔10年,中国智能手机市场出货量再次回落到3亿以下市场大盘。

纵观2022全年,中国智能手机市场依然呈现与前一年相同的“前高后低”的节奏。一季度虽然市场需求的持续低迷导致出货量开始明显下降,但却是全年出货量最高的一个季度;二季度由于疫情反弹,全国管控严格,单季出货量创近10年最低;三季度市场有所好转,但消费者消费信心不足,厂商运营保守;四季度出货量虽然继续回升,但整体市场还是延续了全年比较低迷的状态。

2022年第四季度及全年五大智能手机厂商市场表现:

Apple在第四季度出货量排名国内市场首位。虽然11月工厂意外的停工使得iPhone 14 Pro&Max在一段时间内供应不足,但12月末生产已基本恢复,而目前供应也完全正常。但iPhone 14 &Plus的市场需求在 “双十一” 促销后下降明显,最终Apple在本季度的出货量低于预期。全年来看,Apple在国内市场总出货量位居第四位,全年同比下降4.4%。

vivo在第四季度位居国内市场出货量第二。凭借在X系列上多代产品的坚持投入,vivo在高端市场上的口碑逐渐建立,新款X90系列在线下市场获得不错市场表现。子品牌iQOO全年同比增长26.9%,帮助vivo在线上渠道的竞争力也在不断加强。线上线下的合理布局,使得2022年vivo国内市场份额保持第一。

Honor 四季度位居第三位。2022年主要厂商中,只有Honor实现同比增长,增幅达到34.4%,全年总出货量上升到第二位。产品线布局的逐渐完善,帮助Honor彻底恢复,经过一年的快速增长,市场份额达到历史新高。

OPPO 2022年国内市场出货量超过4,800万台,排名第三。不管是马里亚纳芯片、潘塔纳尔系统、安第斯智能云,OPPO持续在自研科技上加大投入,厚积薄发,未来有望推出更多差异化的产品。第四季度发布的Reno9系列,继续在2000-4000元人民币价位段市场表现强劲,而A1 pro系列,与老款A97和A58系列,帮助OPPO巩固了线下渠道2,000元人民币以下价位段的市场份额。

Xiaomi新品红米Note 12系列市场欢迎度高于预期。小米13系列延续了下半年小米12S Ultra 系列的不错口碑,在4000元人民币以上价位段的高端市场有明显提升。而红米数字系列继续保持稳定市场表现,这几款产品在第四季度,尤其12月份成为了推动小米出货的主力军。

折叠屏市场再次成为市场亮点

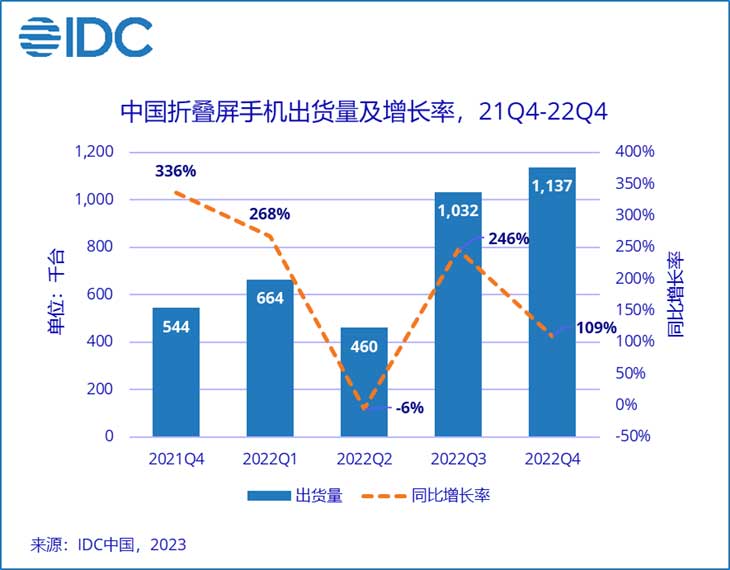

2022年第四季度,中国折叠屏产品单季出货量再创新高,出货超过110万台。全年出货量近330万台,同比增长118%,增速高于预期。折叠屏产品在国内智能机市场中占比从2021年的0.5%上升到1.2%。虽然折叠屏产品依然是一种小众的产品形态,但2022年头部安卓厂商全部发布了相关产品,形成直板机+折叠屏的双旗舰产品战略。甚至不少厂商已经或马上实现 “横折+竖折” 的双折叠屏产品布局。其中竖折产品凭借携带方便的特点,特别受到女性用户青睐。价格也相对横折产品更便宜。而操作系统和APP应用也与直板机相同,不用特别适配。所以用户接受程度更快,2022年竖折产品的份额已占折叠屏市场的42.3%。目前折叠屏产品已成为各家头部厂商重点关注和长期布局的产品,折叠屏产品的市场关注度也一直居高不下。

2022年全年,华为牢牢占据国内折叠屏市场第一的位置,市场份额达47.4%,优势明显;三星排名位居第二位,占据16.5%的市场份额;凭借Find N系列的全年稳定表现,OPPO获得13.8%的市场份额,排名第三;虽然Find N2& Flip临近年末才上市,但首销情况超过上一代产品;第一款折叠屏产品X Fold&+系列帮助vivo在折叠屏市场稳定在第四位,市场份额7.7%。荣耀和小米分别位居第五和第六位,份额接近。联想只有一款竖折Razr系列排名第七。

IDC中国高级分析师郭天翔指出,固然2022年的疫情对中国智能手机市场影响很大,但本质上来看,疫情的影响只是起到一个雪上加霜的作用。毕竟在2020年疫情发生前,中国智能手机市场就已经开始连续下滑,疫情的发生只是促使下滑幅度更大。所以中国智能手机市场连续下降的主要原因,还是整个行业一直以来所认知的:市场饱和,换机周期加长;技术发展遇到瓶颈,新品创新不足;5G推动作用低于预期,缺乏新的杀手级应用;产品质量越来越好,性能过剩等各种因素;以及疫情导致的消费者收入下降,消费信心不足等问题。

IDC预测,2023年,虽然疫情管控政策已经结束,但是中国智能手机市场前景依然难言乐观,很难立即出现明显反弹。建议厂商依然维持保守务实的运营策略,保证低库存,追求高利润,避免激进大量提升出货量。而市场需求在惯性思维下,也仍将在低位持续一段时间。只有随着经济大环境和收入的陆续好转和增加,消费者信心重新恢复,市场需求才有望在今年下半年真正实现反弹。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。