预计人工智能市场将在 2022 年进一步加速增长,增长 18.8%,并有望在 2024 年突破 5000 亿美元大关。

根据IDC最新发布的数据,包括软件、硬件和服务在内的人工智能 (AI) 市场的全球收入预计将在 2021 年同比增长 15.2%,达到 3418 亿美元。国际数据公司 ( IDC )全球半年度人工智能跟踪器。预计该市场将在 2022 年进一步加速增长,增长 18.8%,并有望在 2024 年突破 5000 亿美元大关。在三大技术类别中,人工智能软件占整个人工智能市场的 88%。然而,在增长方面,人工智能硬件预计将在未来几年内增长最快。从 2023 年开始,人工智能服务预计将成为增长最快的类别。

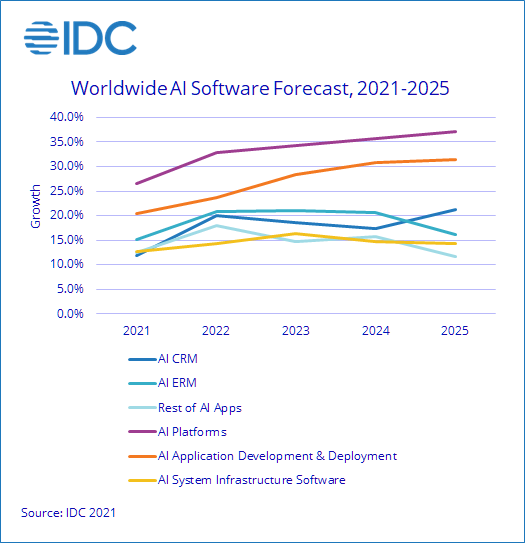

在人工智能软件类别中,人工智能应用占收入的近 50% 的份额最大。在增长方面,人工智能平台最为强劲,五年复合年增长率 (CAGR) 为 33.2%。最慢的是人工智能系统基础设施软件,五年复合年增长率为 14.4%,约占所有人工智能软件收入的 35%。在 AI 应用程序市场中,AI ERM 预计在未来五年内增长略强于 AI CRM。与此同时,人工智能生命周期软件预计将在人工智能平台内的市场中增长最快。

“颠覆令人不安,但它也可以成为创新和转型的催化剂。2020 年是加速数字化转型和增强企业人工智能价值的一年,” IDC人工智能和自动化研究集团副总裁Ritu Jyoti表示。“我们现在已经进入了企业所有职能领域的人工智能增强工作和决策领域。负责任地创建和使用能够感知、预测、响应和快速适应的人工智能解决方案是一项重要的业务需求。”

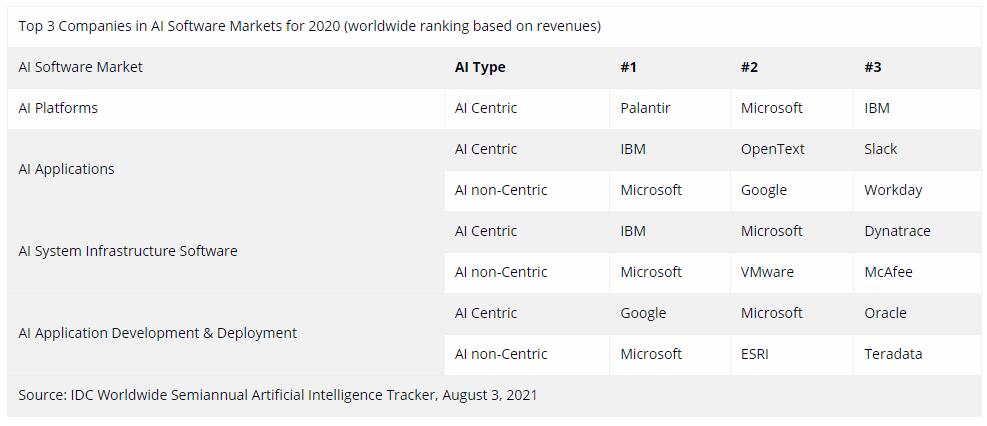

2020 年人工智能软件市场前 3 名公司(基于收入的全球排名)

资料来源:IDC 全球半年度人工智能跟踪器,2021 年 8 月 3 日

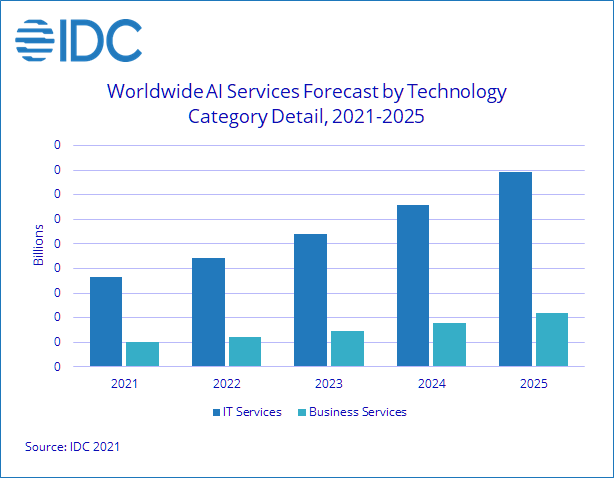

2020 年人工智能服务市场估计为 194 亿美元,是相对于硬件和软件的增长最快的市场。到 2021 年,预计将增长 19.3%。在接下来的五年里,它预计将享受最好的复合年增长率,达到 21%。此技术类别分为两个部分:IT 服务和业务服务。IT 服务是两者中较大的一个,占所有 AI 服务收入的近 80%。从增长的角度来看,这两个市场相似,五年复合年增长率为 21%。总体而言,到 2025 年,人工智能服务的市场规模预计将达到 500 亿美元。

“人工智能已经成为未来企业的重要组成部分,推动了对服务合作伙伴的需求,以帮助组织清除试点项目和企业人工智能之间的许多障碍,”分析和智能自动化服务研究经理Jennifer Hamel说。“客户对开发生产级人工智能解决方案和建立正确的组织、平台、治理、业务流程和人才战略的专业知识的需求,以确保大规模采用可持续的人工智能推动了 IT 服务和业务服务领域的扩张。”

在本次发布的 AI Tracker 中,近 190 家公司被纳入 AI 服务市场。在人工智能 IT 服务下,2020 年排名前三的公司是 IBM、埃森哲和塔塔咨询服务。这三家公司均实现了超过 10 亿美元的收入,合计占据了 26% 的市场份额。除了他们之外,还有另外八家公司每家都创造了超过 5 亿美元的收入。2020 年人工智能商业服务排名前三的公司是安永、埃森哲和德勤,合计占 46% 的份额。除了这 3 强之外,还有另外 9 家公司在 2020 年突破了 1 亿美元大关。总体而言,这两个人工智能服务市场的竞争格局仍然高度分散,服务价值链中的许多参与者继续投资于技术资产,创新资源,

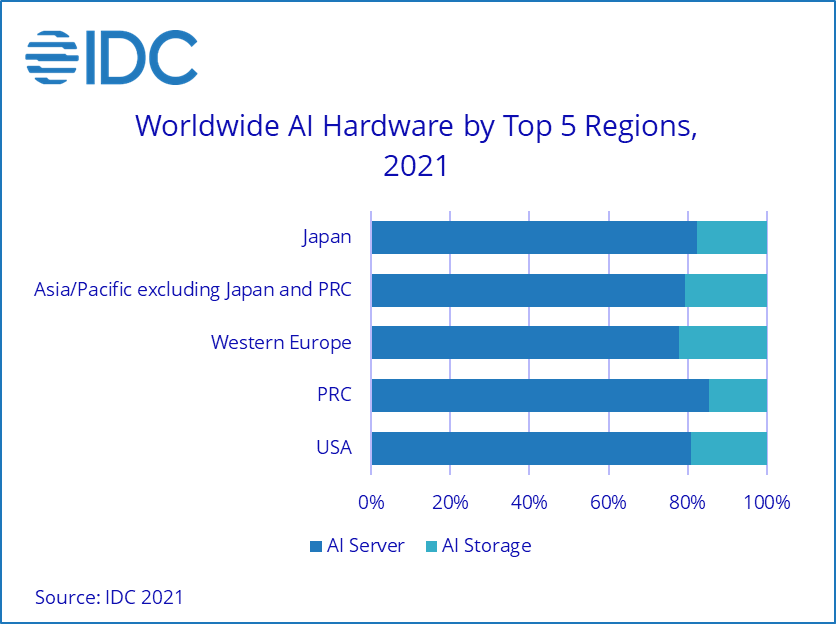

AI 硬件是最小的类别,占整个 AI 市场的 5%。尽管如此,预计到 2021 年增长最快,同比增长 29.6%。预计2022年也将保持最佳增长点。未来五年,其复合年增长率估计为19.4%。该技术类别分为两个市场:服务器和存储。服务器的份额更大,约为 82%,而存储的增长预计将更好,五年复合年增长率为 22.1%。

IDC 基础设施系统、平台和技术研究总监Peter Rutten表示:“人工智能服务器和存储市场受到 COVID-19 大流行的影响比预期的要小,现在正在迅速回升,尤其是在边缘。” “选择的基础设施是使用具有快速互连和网络的协处理器和服务器集群围绕大规模并行计算进行合并。”

在 AI Server 市场,2020 年共有 6 家公司的收入超过 5 亿美元;它们是(按字母顺序)戴尔、HPE、华为、IBM、浪潮和联想。他们总共占据了整体市场份额的 62%。同时,在AI存储市场,2020年也有6家公司的营收超过1亿美元;它们是(按字母顺序)戴尔、HPE、日立、华为、IBM 和 NetApp。这六家公司的市场份额合计为68%。

IDC全球半年度人工智能追踪器每半年发布一次 AI 供应商份额和市场预测数据。它提供所有关键技术领域的数据和洞察——服务器、存储、软件和服务——建立在 IDC 的综合方法论上,包括供应商产品、市场和工作负载建模。目前有超过 700 家公司在 Tracker 中发布,确保竞争格局在所有三个技术类别中得到很好的体现。共有 27 个国家和 5 个其他地区的数据可用。在 2021 年 7 月的这个版本中,我们首次在软件数据上添加了部署类型细分。通过其广泛而深入的报道,用户可以依赖 Tracker 来评估人工智能市场中哪些领域在这些异常具有挑战性的时期有望增长,并相应地优化他们的业务计划。在定于 2022 年 1 月发布的下一个版本中,IDC 将扩展 Tracker 并提供更多市场细节,尤其是在软件领域。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。