其形式是坚固的固定带,可与安全带相媲美,确保UDIMM、RDIMM和ECC UDIMM模块牢固就位。

其形式是坚固的固定带,可与安全带相媲美,确保UDIMM、RDIMM和ECC UDIMM模块牢固就位。

美光科技打算在第二季度将其DRAM和SSD产品价格依次提高25%以上。

美光科技打算在第二季度将其DRAM和SSD产品价格依次提高25%以上。

利用大容量 CXL DRAM 可以将每台服务器的内存容量增加 8-10 倍。HBM 和 CXL 有望相辅相成,CXL 被认为是内存行业新的竞争舞台。

利用大容量 CXL DRAM 可以将每台服务器的内存容量增加 8-10 倍。HBM 和 CXL 有望相辅相成,CXL 被认为是内存行业新的竞争舞台。

该公司推出了其最新的LPDDR5 DRAM存储芯片,成为国内首个自主研发并实现量产LPDDR5产品的品牌。

该公司推出了其最新的LPDDR5 DRAM存储芯片,成为国内首个自主研发并实现量产LPDDR5产品的品牌。

SK海力士收到英伟达要求提供HBM3E样品的请求,并正在准备发货。HBM3E 是目前可用的下一代最高规格 DRAM HBM3,被认为是第 5 代半导体产品。

SK海力士收到英伟达要求提供HBM3E样品的请求,并正在准备发货。HBM3E 是目前可用的下一代最高规格 DRAM HBM3,被认为是第 5 代半导体产品。

所有3家主要供应商的平均售价均下降。导致价格持续下跌的持久供应过剩问题是导致价格下跌的罪魁祸首。尽管如此,该行业预计,在计划减产后,价格下降速度将逐渐放缓。

所有3家主要供应商的平均售价均下降。导致价格持续下跌的持久供应过剩问题是导致价格下跌的罪魁祸首。尽管如此,该行业预计,在计划减产后,价格下降速度将逐渐放缓。

慧荣科技(以下简称SMI)也参加了此次展会,并展出了一款高性能PCIe Gen4 SSD控制芯片解决方案——SM2268XT。

慧荣科技(以下简称SMI)也参加了此次展会,并展出了一款高性能PCIe Gen4 SSD控制芯片解决方案——SM2268XT。

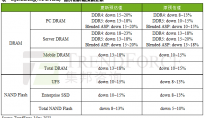

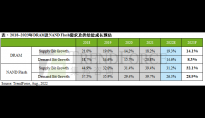

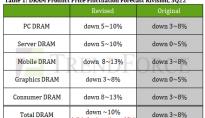

由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

ChatGPT大火为三星电子和SK海力士这两大存储芯片制造商带来了新的契机,从今年年初开始,他们的高带宽存储器(HBM)订单就大幅增加。

ChatGPT大火为三星电子和SK海力士这两大存储芯片制造商带来了新的契机,从今年年初开始,他们的高带宽存储器(HBM)订单就大幅增加。

继SK海力士在去年11月推出的移动DRAM LPDDR5X,将其性能提升成功开发出了LPDDR5T。 本次产品的速度比现有产品快13%,运行速度高达9.6Gbps(Gb/s)。

继SK海力士在去年11月推出的移动DRAM LPDDR5X,将其性能提升成功开发出了LPDDR5T。 本次产品的速度比现有产品快13%,运行速度高达9.6Gbps(Gb/s)。

这一技术飞跃是通过使用增加电池电容的新型高 κ 材料和改善关键电路特性的专有设计技术实现的。结合多层极紫外 (EUV) 光刻技术,这款 DRAM 具有业界最高的芯片密度,可将晶圆生产率提高 20%。

这一技术飞跃是通过使用增加电池电容的新型高 κ 材料和改善关键电路特性的专有设计技术实现的。结合多层极紫外 (EUV) 光刻技术,这款 DRAM 具有业界最高的芯片密度,可将晶圆生产率提高 20%。

疲软的经济状况和高通胀率减缓了全球对个人电脑、主流智能手机和其他消费电子产品的需求。因此,DRAM 需求呈螺旋式下降.

疲软的经济状况和高通胀率减缓了全球对个人电脑、主流智能手机和其他消费电子产品的需求。因此,DRAM 需求呈螺旋式下降.

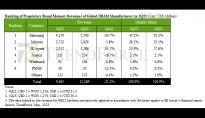

2021年全球前五大存储器模组厂占整体销售额90%;前十名亦囊括全球模组市场的97%营业额,其中Kingston(金士顿)的市占接近80%,大者恒大的趋势难以改变。

2021年全球前五大存储器模组厂占整体销售额90%;前十名亦囊括全球模组市场的97%营业额,其中Kingston(金士顿)的市占接近80%,大者恒大的趋势难以改变。

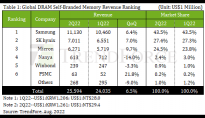

2022年第二季度DRAM产业营收255.9亿美元,三星、SK海力士、美光三大厂商均实现营收增长,两家韩国企业合计市场份额为70.9%。

2022年第二季度DRAM产业营收255.9亿美元,三星、SK海力士、美光三大厂商均实现营收增长,两家韩国企业合计市场份额为70.9%。

NAND Flash售价的降低将提升4TB以上产品出货比例,预估2023年enterprise SSD平均容量年成长率为26%。

NAND Flash售价的降低将提升4TB以上产品出货比例,预估2023年enterprise SSD平均容量年成长率为26%。

部分DRAM供应商已开始有较明确的降价意图,尤其发生在需求相对稳健的服务器领域以求去化库存压力。

部分DRAM供应商已开始有较明确的降价意图,尤其发生在需求相对稳健的服务器领域以求去化库存压力。

RAM、DDR,DRAM究竟指的是什么呢?这三者之间又有怎样的联系呢?

RAM、DDR,DRAM究竟指的是什么呢?这三者之间又有怎样的联系呢?

SK hynix 正在使用 Spectre FX 模拟器的高度可扩展的多核架构来执行瞬态仿真的并行化,从而允许设计和验证团队通过利用可用的硬件资源来进一步缩短仿真周转时间,而无需牺牲准确性。

SK hynix 正在使用 Spectre FX 模拟器的高度可扩展的多核架构来执行瞬态仿真的并行化,从而允许设计和验证团队通过利用可用的硬件资源来进一步缩短仿真周转时间,而无需牺牲准确性。