台积电估计,整个半导体行业2017年的增长率为7%,明显低于Gartner估计的12.3%,这意味着一些设备厂商的销售情况将进一步恶化。

台积电是全球规模最大的纯代工厂,最近降低了公司2017年代工业务的营收预期。

台积电目前正在致力于实现到2018年全面使用EUV光刻技术生产7nm芯片,这将对设备厂商在2017年的沉积和蚀刻设备销售造成明显的影响。

台积电估计,整个半导体行业2017年的增长率为7%,明显低于Gartner估计的12.3%,这意味着一些设备厂商的销售情况将进一步恶化。

由于供应链库存的增加,2017年4月13日,全球最大的纯代工厂台积电在其投资者会议上削减了2017年度代工业务的营收预期,并将全球代工业务的增长率从7%降低到5%。

2016年,所有纯代工厂的总体营收为447亿美金,占到全球半导体行业总市值的15.8%。除了老大台积电之外,其它纯代工厂包括但不限于格罗方德、联电、中芯国际、Powerchip Technology、TowerJazz、先锋国际、上海华虹格兰特、Dongbu和X-Fab。

这个营收数字不包括那些不单纯从事代工业务的半导体制造商,它们不仅为其它芯片公司制造芯片,还生产自家使用的芯片,这类公司包括三星、英特尔、德州仪器和意法半导体。

换而言之,代工业务的市场非常庞大,2016年,台积电贡献了应用材料公司总营收的16%。

最重要的是,台积电表示,目前已经有超过三十家客户积极参与了台积电的7nm工艺技术,2017年将有15家公司的芯片采用7nm工艺流片,在2017年第二季度进入风险生产阶段,并于2018年进入批量生产阶段。

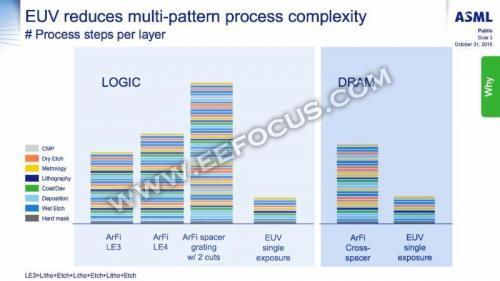

为什么说这种局面对一些设备厂商非常重要?因为,过渡到EUV光刻技术后,芯片制造过程将省去目前制造先进工艺芯片所需的许多沉积蚀刻步骤,我在之前的一篇文章中讨论过,转换到EUV光刻技术将影响整个半导体供应链。

下面这张来自ASML的图简要说明了为什么从多重图形曝光DUV光刻过渡到EUV光刻技术将消除许多沉积和蚀刻步骤。随着台积电于2018年批量生产基于EUV光刻技术的芯片,仅应用材料公司就将于2017年损失许多沉积和蚀刻设备的销售。

英特尔和台积电是全球排名前三的半导体制造商,2016年,英特尔的整体营收约为563亿美金,台积电的整体营收为293亿美金,合并统计,两家公司的营收占到2016年半导体行业总计2821亿美金营收的30.3%。

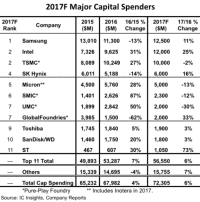

另外,从资本支出上来看,这两家公司也位居全球前三名。根据下表,2017年英特尔的资本支出将达到120亿美金,同比增长25%,而台积电的资本支出则达到100亿美金,同比下降2%。

资本支出的变化可能会对半导体供应链中的相关公司收入产生巨大的影响。在上表中,去年DRAM市场的疲弱促使三星和SK海力士的资本支出分别减少了13%和14%,应用材料公司2016年在大电流注入设备市场上的营收就低于2013年,因为大电流注入设备是DRAM芯片制造过程中的主要使用设备。

因此,对像应用材料公司这样的设备厂商来说,英特尔和台积电这种大客户的资本支出高于去年就意味着公司营收的增长,从而可能带动股价上涨。

我们来看下英特尔2016年度16位优质供应商奖获得者的名单,这份名单中的晶圆设备制造公司包括:

- 应用材料公司:晶圆制造设备、备件和服务

- ASML:半导体光刻设备

- 日立国际电气公司:批量热处理系统

- Lam Research Corporation:晶圆蚀刻和沉积设备

- 东京电子有限公司:涂布机/显影剂,干蚀刻系统,湿蚀刻系统,热处理系统,沉积系统和测试系统

值得注意的是,前年还入席的KLA-Tencor去年缺席了。

再来看看台积电2017年2月宣布的卓越表现奖,这次,我还是从11家获奖者中单独抽出了晶圆前端设备制造商。

- 应用材料公司 - 技术合作

- ASM国际 - ALD设备

- EBARA公司 - CMP和电镀设备

- 日立国际电气公司 - 炉设备

- 兰姆研究公司 - 蚀刻设备

结论

2017年的半导体行业将走向何方,这又将对设备厂商产生什么影响?台积电在4月13号的投资者会议中声称,由于存储器行业表现强劲,今年整个半导体行业的年增长率将达到7%,剔除掉存储器之后,其他半导体业务的年增长率仅为4%。

就在同一天,研究机构Gartner上调了2017年半导体行业的增长率预测,至12.3%,远远高于两个月前预测的7.4%。

就我个人而言,我认为台积电的预测更为靠谱,因为它毕竟是完全专注于半导体行业的。

且台积电向EUV光刻技术的转变对设备厂商的影响最为明显,因为它将省掉很多沉积蚀刻设备的采购,必然会使一部分设备厂商的销售受到很大削减。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。