IDC 预计,全球智慧城市支出将在2021年开始逐渐提高增长速度,并在2020-2024年的预测期间内实现 14.6% 的复合年增长率(CAGR)。

根据最新发布的《全球智慧城市 支出指南 》 (IDC Worldwide Smart Cities Spending Guide, 2020V1),全球智慧城市相关支出规模的增速因受到新冠疫情的影响而放缓,但预计中长期将恢复并保持15%以上的增长态势。IDC的最新预测显示,至2020年,全球智慧城市市场相关投资总额将达到1,144亿美元,较2019年同比增长11.1%,低于2019年12月发布的18.9%增长预测。不过,IDC 预计,全球智慧城市支出将在2021年开始逐渐提高增长速度,并在2020-2024年的预测期间内实现 14.6% 的复合年增长率(CAGR)。

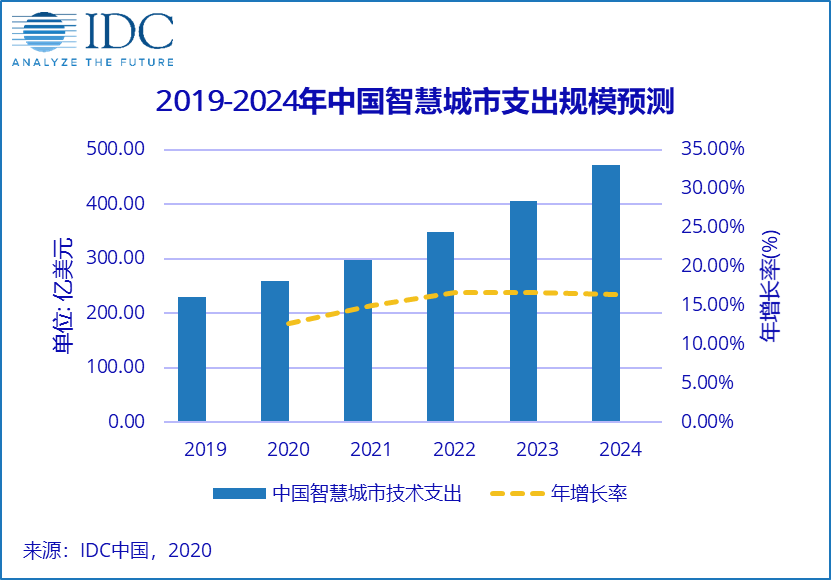

至2020年,中国市场支出规模将达到259亿美元,较2019年同比增长12.7%,高于全球平均水平,为仅次于美国的支出第二大的国家。中国市场的三大热点投资项目依次为可持续基础设施、数据驱动治理以及数字化管理。在2020-2024年的预测期间内,三者支出总额将持续超出整体智慧城市投资的一半。

应用场景

智慧城市的建设和发展为新兴技术提供了大量的应用场景,这为技术供应商带来了极大的发展空间。至2020年,中国市场支出金额占比前三的应用场景依次为智能电网 (Smart Grids)、固定智能视频安防 (Fixed Video Camera)、联网后台系统 (Connected Back Office),三个应用场景的投资规模占比超过支出总额的40%,与上一期预测保持基本一致。而随着市场愈发成熟,这三项主流应用场景的支出占比会有所降低。随着智慧城市相关技术的发展,用例呈现多样化趋势,同时增长迅速的新场景的影响力将会逐渐扩大。IDC预计,在2020-2024年的预测期间内,增长最快的应用场景依次为开放数据(Open Data)、数字孪生 (Digital Twin)、下一代紧急事件PSAP (Next-Gen Emergency PSAPs)。

城市数据

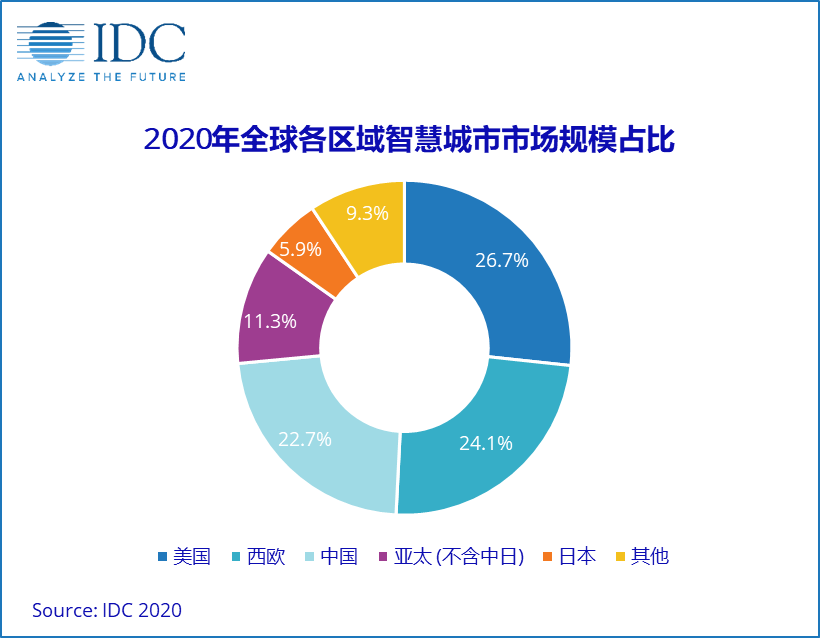

根据IDC对全球各地区城市数据的预测,2020年新加坡将持续保持其在智慧城市投资的领先地位,而伦敦超越东京和纽约成为了投资第二大的城市。由于疫情影响下东京夏季奥运会的延期,东京暂时在部分尚未完善的基础设施、公共交通、体育场馆等的后期建中减少ICT投入,故本期预测中东京的智慧城市相关投资将略低于伦敦。从区域上看,2020年美国、西欧和中国的市场规模总和持续占全球市场的70%以上,其中西欧和中国也是增长最快的两个区域。

在中国内地的城市中,2020年智慧城市相关支出投入最多的城市仍为北京、上海、深圳和广州。智慧城市技术相关的投入与该城市GDP和政府预算密切相关,在智慧城市技术的发展阶段,一线城市的支出将持续领先。

IDC中国新兴科技研究组分析师姚雨墨认为:“虽然新冠疫情已对中国智慧城市市场造成了一些影响,尤其是在可持续土地利用、智慧文旅及智慧生态系统等领域,导致相关应用场景支出的减少。但与此同时,在与数字化管理、智慧基础架构及紧急事件管理相关的应用场景支出将有所增加。随着中国继续走向复苏、政策主导方向逐步清晰、技术方案成熟易获等因素的驱动,IDC预计,中国智慧城市市场将随着疫情影响的减弱,从明年开始逐步反弹,投资潜力也将逐步释放。”

- 全文完 -

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发email至fwang@idc.com

关于IDC智慧城市支出指南

IDC《全球半年度智慧城市支出指南》从区域和全球视角量化与智慧城市相关的技术机会,支出数据覆盖全球9个国家和地区,包含5个战略重点和36个主要应用场景,同时提供智慧城市整体的IT市场规模。IDC希望通过支出指南为IT厂商提供对于这个快速增长市场的洞察以及市场在五年预测期内的发展情况。未来IDC智慧城市支出指南将涉及更多的应用场景,为最终用户提供更加全面的市场洞察与研究。

根据IDC政府行业洞察的定义,“智慧城市”是一个实体,这个实体可能是经济圈、城邦、城区、乡镇、城市或者一个城市圈。其中智慧主要表现在,使用了一系列专有的技术提高居民的生活水平,提供更具潜力的产业发展环境和灵活敏捷的城市治理手段,获取资源的高效利用和可持续的城市发展。具体到中国市场,IDC研究的智慧城市市场范围均以政府主导投资项目为主,而以民间投资为主驱动的智慧城市项目尚不在本研究范围之内。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。