目前困扰中国液冷服务器市场发展的主要难题是如何平衡性能、能耗、成本之间的关系。

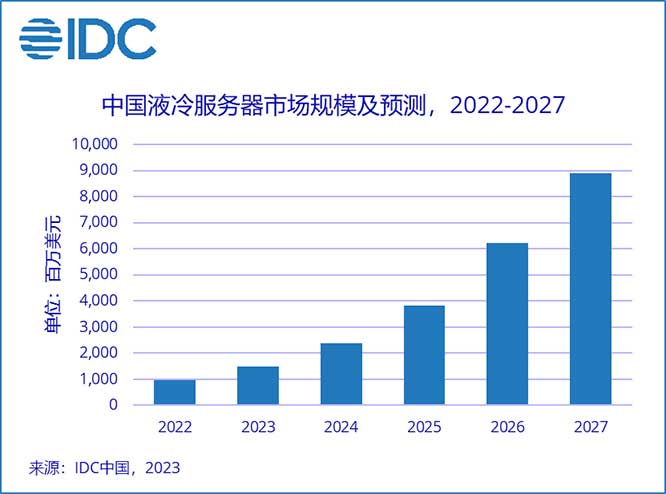

国际数据公司(IDC)发布了最新的《中国半年度液冷服务器市场(2023上半年)跟踪》报告。数据显示,中国液冷服务器市场在2023年仍将保持快速增长。2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%,预计2023年全年将达到15.1亿美元。IDC预计,2022-2027年,中国液冷服务器市场年复合增长率将达到54.7%,2027年市场规模将达到89亿美元。

市场现状

IDC数据显示,2023上半年,中国液冷服务器市场中,冷板式占到了90%,主要取决于传统数据中心对原有基础设施改造成本和难度的关注度,以及当前冷板式方案成熟度较高,商用基础较好。长远来看,浸没式在散热效率和单机柜功率、空间利用率等方面比冷板式具有显著优势,因此浸没式如何合理优化基础设施改造、建设成本,以及提高电子氟化液或其他冷却液的应用范围及可维护性,成为构建可持续发展绿色数据中心的必要条件。

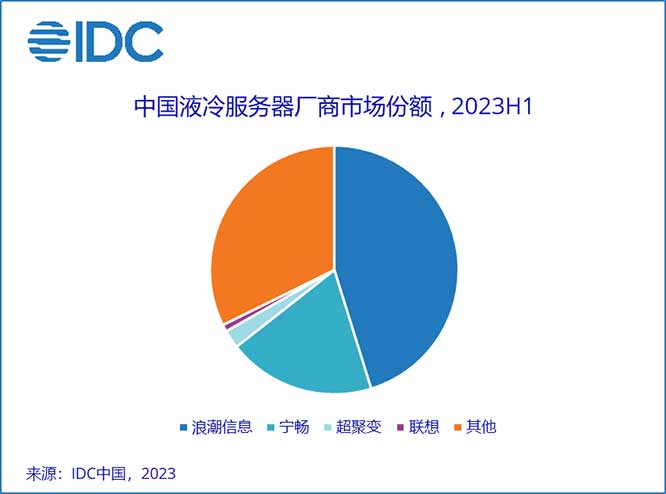

从厂商销售额角度来看,2023上半年市场占比前三的厂商是浪潮信息、宁畅和超聚变,占据了七成左右的市场份额。越来越多的主流IT设备厂商均已公开表明将加大研发力度并加快液冷产品迭代速度,未来中国液冷服务器市场将持续保持高速增长。

从行业角度来看,互联网厂商是2023上半年中国液冷服务器市场的最大买家,上半年度出货量中54%是由互联网企业购置,并有望在未来几年中持续加大液冷服务器的采购力度;政府、公共事业和教育占据次要市场份额;电信、金融、服务等行业的部署量也有稳健提升。

并且随着人工智能竞争加剧,CPU+GPU的异构计算服务器由于散热需求强烈,也开始逐步采用液冷制冷方式,并且有理由相信在生成式人工智能领域将加速构建可持续发展的绿色数据中心。

IDC中国服务器市场研究经理辛一认为,经过2022年的带动,互联网、超算中心对液冷制冷需求更加旺盛,2023年液冷服务器市场将持续大幅增长。同时伴随着更多成熟液冷项目落地,积攒更多经验,并将成功经验迁移至更多应用领域,以及人工智能大模型和5G的加持,未来更多传统行业如智能制造、医疗、能源等,将加大液冷相关投入。目前困扰中国液冷服务器市场发展的主要难题是如何平衡性能、能耗、成本之间的关系。尽管市场对数据中心制冷有旺盛的需求,但液冷技术从宏观上看仍处于发展早期阶段,产业生态建设仍不完善,存在多方竞争,无法形成凝聚力。越来越多的行业标准推出带动生态链的有序发展。众多液冷生态链厂商及服务供应商在积极推动行业标准化,全力打造高水平液冷生态链,构筑开放生态,引领形成统一标准,从传统意义的单纯项目供应,转变为液冷生态的主导者、设计者、构筑者,推进产业生态成熟。

如需更进一步了解与此研究相关的信息或咨询其他相关项目研究,请与IDC中国研究经理辛一(邮箱:richard.xin@idc.com)联系。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。