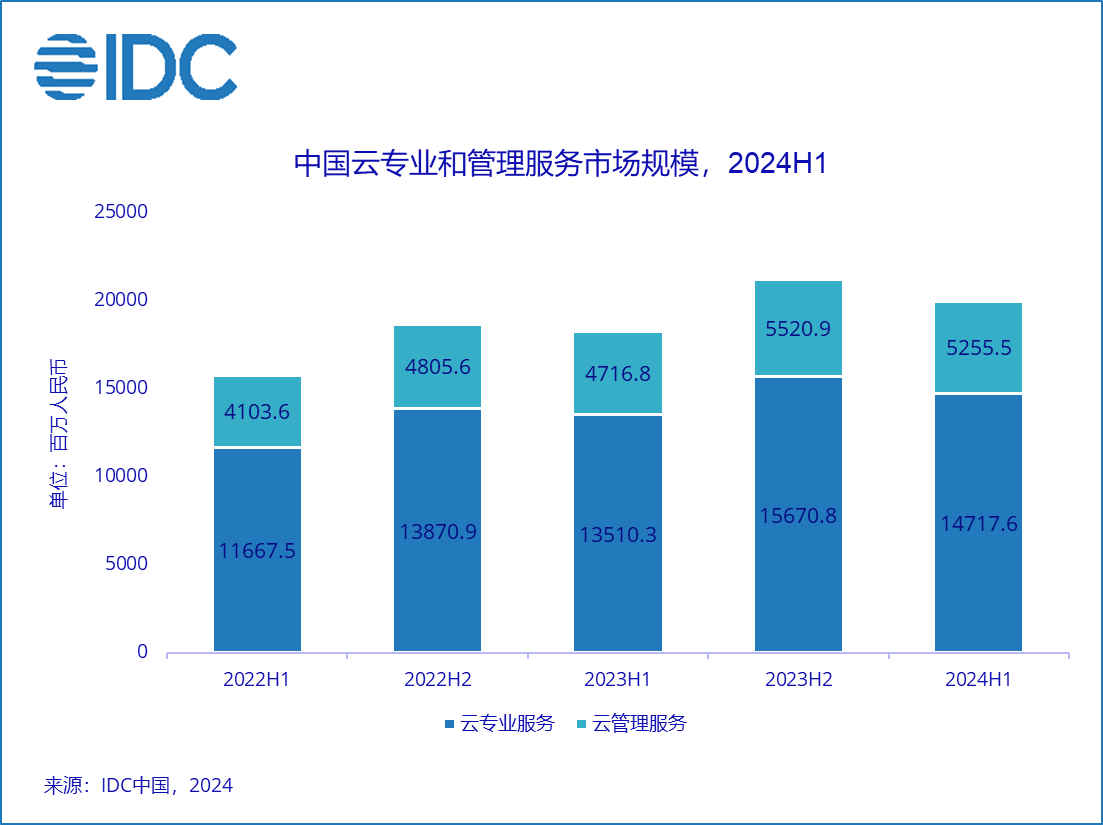

《中国云专业与管理服务市场(2024上半年)跟踪》报告显示,2024上半年中国云专业与管理服务市场整体规模达到199.7亿元人民币,同比增长9.6%。

中国存储网消息,2024年12月23日——国际数据公司(IDC)最新发布的《中国云专业与管理服务市场(2024上半年)跟踪》报告显示,2024上半年中国云专业与管理服务市场整体规模达到199.7亿元人民币,同比增长9.6%。其中,云专业服务市场规模为147.2亿元,同比增长8.9%;云管理服务市场规模达到52.6亿元人民币,同比增长11.4%。

IDC将云专业和管理服务定义为围绕企业云化项目提供的咨询、建设、迁移、开发、运维管理的专业服务。客户主要按照服务内容以项目的形式付费,比如咨询、建设、迁移、开发项目;此外也有按照时间节点或者SLA等级的形式付费,比如运维管理项目。其中现场运维管理和托管运维管理两种模式全部包含在运维管理市场内,并被分为云基础设施运维管理和云应用运维管理。

市场概况:

• 市场转向存量市场竞争:受到公有云服务、专属云服务等上游市场增长有限的影响,本期云专业和管理服务市场发展有限。整体来看,相较于私有云和混合云场景,围绕公有云的专业服务场景在近期承压更为明显。与此同时,本期云管理服务市场增速首次超过云专业服务市场,专业且系统性的运维运营正帮助客户实现真正意义上的“用好云”。

• AI、数据场景带来更复杂需求:近期,企业在数智化转型和深度用云方面产生大量面向复杂系统、多技术融合的混合场景,云化迁移/开发等项目正逐渐向系统化、复杂化发展,并融入AI、数据等业务场景。

• 服务商构建新型运维体系:伴随着云平台和应用现代化的发展,应用/平台一体化运维、应用运维现代化等新概念正逐渐走入客户视野,相关服务商正在构建新型运维体系,帮助客户优化使用成本,提升云上业务价值。

• 企业出海:随着中国企业出海步伐不断加快,云厂商和专业服务商继续加大在东南亚、中东、拉美等海外地区布局,海外营收占比正初显规模。现阶段MSP们与专业服务商更多还是依托云厂商存量客户资源以及海外获客能力,通过建立交付运营基地,为客户提供围绕云资源、云基础设施的专业以及管理服务。

2024上半年中国IT服务市场主要厂商表现如下(所有数据均为四舍五入后取值):

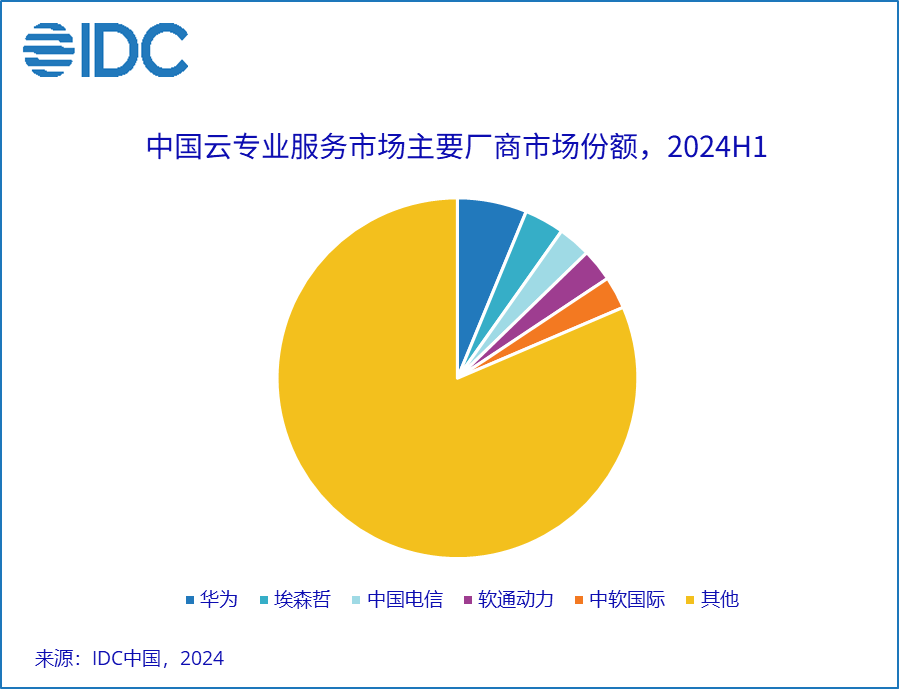

云专业服务市场

客户需求继续从“建好云”向“用好云、管好云”转移,本期云专业服务市场继续延续之前的竞争格局。其中,华为云在深化大模型混合云、主机上云、软件工具链、数据要素等领域解决方案的基础上,提供了配套解决方案的咨询、集成使能与实施、技术支持及运维运营等专业服务;埃森哲继续深耕现有客户资源,围绕云计算和GenAI使用场景,帮助客户发掘新服务机会,本期维持市场第二;中国电信持续整合云基础设施资源和专业服务资源,依托较强to B客户资源协助央国企等最终用户快速上云和用云;本期软通动力完成对同方计算机收购,以软硬件产品为核心的全栈智能业务成为新的增长点,并与现有AI全栈技术产品及服务体系融合,聚焦客户数据智能和云智一体等场景;中软国际继续围绕华为云进行业务投入,以CTSP为核心驱动力,推动自身云智能业务持续进阶。

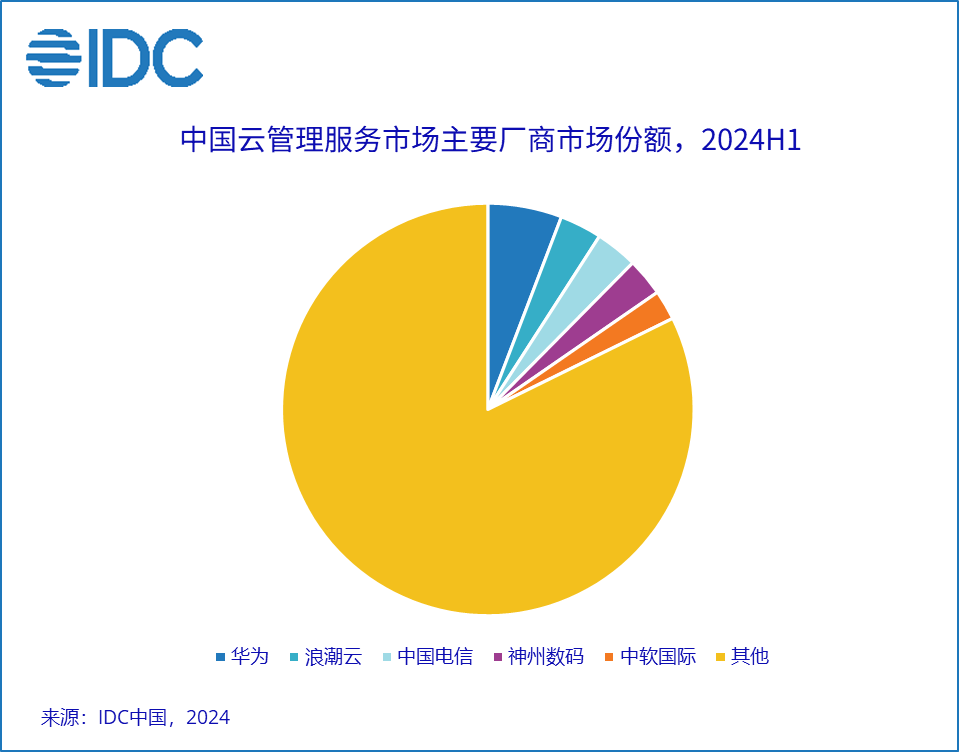

云管理服务市场

云管理服务市场格局维持稳定,头部以及中腰部玩家凭借技术与管理服务优势扩大市场份额。其中,华为云继续基于 ManageOne 云管理平台打磨运维运营创新能力,推出了运维自动化订阅、全链路监控、运维高可靠优化等运维专业服务,助力客户提升云平台运维保障能力;本期浪潮云打造了运管平台IMP智能运营运维产品矩阵,并推出海若运维大模型,提供“五大智能化”大模型能力,将大模型与运维平台融合,强化OpsCenter服务能力;中国电信通过云公司、上海理想等品牌继续为政企客户提供专业的云运维管理能力,通过不断细化运维管理服务场景和服务品类,帮助企业高效监测管理云资源;神州数码重点聚焦AI驱动的数云融合战略,并基于多云平台和混合云架构服务能力,为客户提供专业的MSP及ISV服务。

IDC中国企业研究部分析师陈启今认为,本期云专业与管理服务市场受到上游市场影响,市场增长有所放缓。但最终用户面向复杂基础设施和业务场景的专业服务需求尚未减少,反而有增长趋势。AI、智算正与云底座在项目中不断结合,带来更多市场机会。随着近期相关利好政策的不断发布,预计客户需求将在短期内有所释放,为市场注入新的活力。IDC认为,服务商等市场玩家应继续打磨垂直应用场景服务能力,并关注GenAI和数据等相关技术领域,陪伴客户共同成长。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。