报告针对2023年中国公有云网络安全即服务市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

在数字化转型的浪潮中,公有云市场的发展扮演着至关重要的角色,公有云服务以其低成本、高弹性、高扩展的特点,成为企业转型升级的有效途径。IDC调研显示,中国数字化转型支出中软件增速最高,2023—2027年的年复合增长率(CAGR)达到17.7%。在部署模式上,云部署相关的数字化转型支出在2023年占比为16.1%,2023—2027年的CAGR达到20.4%,高于中国整体云市场19.7%的复合增长率。数字化转型的深入发展使得企业对云计算的依赖程度日益加深,对公有云网络安全的要求也日益提高,公有云网络安全即服务也成为保障企业云上资产安全的关键力量。伴随着企业对云安全重视程度的增加以及国家法律法规要求的不断加强,公有云网络安全即服务市场会逐步迎来健康发展的黄金时期。

国际数据公司(IDC)于2024年10月正式发布了针对中国公有云网络安全即服务市场份额研究报告——《中国公有云网络安全即服务市场份额,2023:规模稳步增长,技术创新引领市场格局》(2024年10月)。 报告针对2023年中国公有云网络安全即服务市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

市场定义及格局

IDC定义下公有云网络安全即服务市场是指以公有云SaaS形式提供的网络安全产品,主要功能市场由终端安全软件、身份和访问管理软件、安全分析软件(拆分为安全分析和情报、响应和编排软件两个二级子市场)、软件安全网关(Network Security Software)、数据安全软件、其他,共7个功能市场/子市场构成。

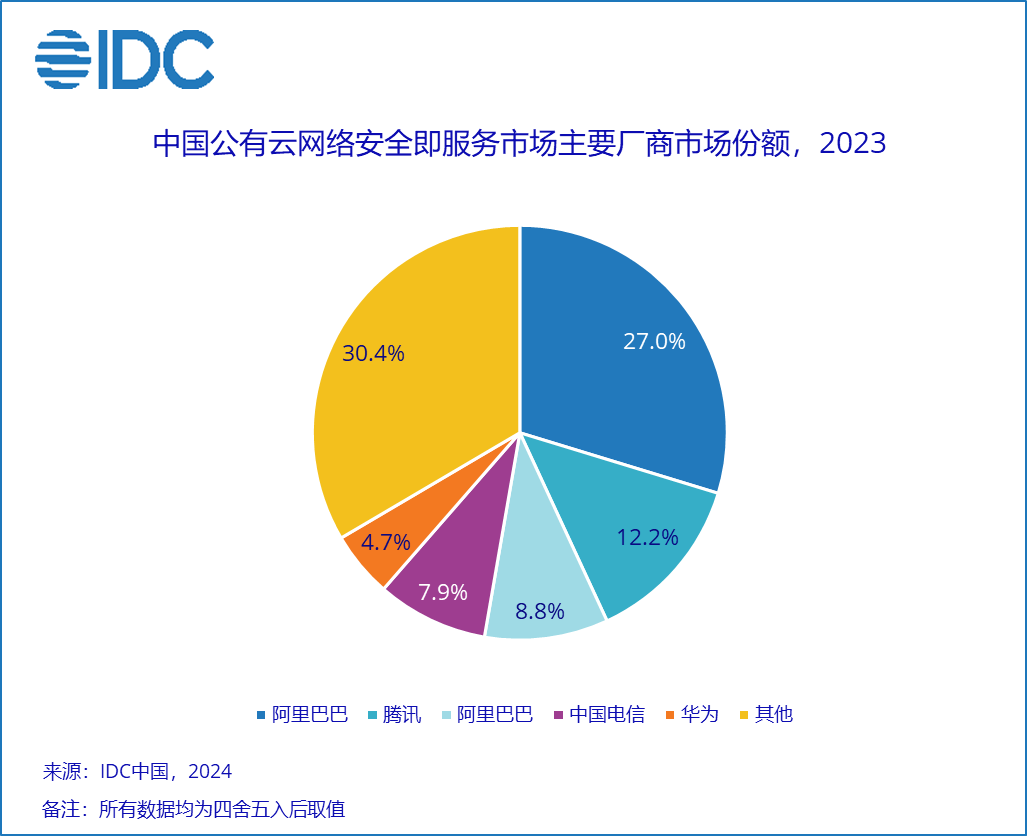

IDC数据显示,2023年中国公有云网络安全即服务市场规模为79.3亿元人民币,相较于2022年实现了12.6%的同比增长。从市场份额来看,阿里巴巴、腾讯、中国电信、华为、中国移动等组成了该市场的主要玩家。具体内容详见下图:

基于本次研究报告,IDC认为,技术服务商应重点关注如下趋势:

安全合规仍然是重要因素

2023年,无论是网络安全法、等级保护2.0、数据安全法等国家法律法规,还是金融、运营商、医疗、公共事业、能源等重点行业的行业监管力度都愈发严格,不仅要求云服务提供商必须采取严格的的安全措施来保护用户数据的安全性和隐私性,还规定了详细的安全审计、风险评估和应急响应流程。因此,在网络安全等相关法规的带动下,企业对公有云网络安全市场的需求将进一步加大。

实战化攻防需求驱动技术创新和市场升级

对于最终用户来讲,静态防护已难以满足企业的实际需求,实战化攻防成为公有云网络安全即服务市场的新趋势。因此,具备实时监测、快速响应和智能防御的能力才能保证企业能够在攻击发生时迅速识别并阻断威胁,保障业务连续性和数据安全。

数据安全成为市场关注的重点与发展方向

在公有云环境下的数据集中存储和处理特性下,一旦遭受攻击,可能导致大量敏感信息发生泄露,因此,数据安全已成为公有云网络安全即服务市场的重点关注领域。为满足企业对数据安全的需求,除传统安全手段,还涉及到了数据生命周期管理,数据泄漏检测与实时响应等方向。

云原生安全展现出市场潜力

容器化、微服务化等云原生技术的发展使得越来越多的企业开始构建基于云原生的业务架构,推动了公有云网络安全即服务在云原生安全领域的发展,云原生安全已成为公有云网络安全即服务市场的重要增长点。

IDC中国网络安全分析师陈佳表示,公有云网络安全即服务市场是中国数字化转型浪潮中的关键一环,云安全是保障企业业务连续性和数据完整性的基石。公有云网络安全即服务市场发展趋势表明,供应商需要不断关注技术创新和产品竞争力的提升,同时要加强如零信任、云原生安全、人工智能应用、数据安全等领域的探索,此外,企业对于‘产品+服务’的综合解决方案需求日益增长,公有云网络安全即服务供应商需要根据用户实际需求来制定体系建设规划、安全能力规划、安全运营规划等解决方案。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。