2022年,中国硬件WAF市场呈现了-1.9%的同比增长,市场规模为2.06亿美元;云WAF市场整体(公有云+私有云)同比增长10.8%,市场规模达到2.23亿美元。

虽然从整体网络安全市场来看,安全硬件产品在过去多年一直以明显的优势占据着中国网络安全市场的主要份额,但是在企业需求和行业政策的引导下,公有云、边缘云、专属云、行业云、多云部署等越来越普遍地应用在企业IT基础架构。企业业务云化、移动化属性日益增强,软件、虚拟化以及软件即服务(SaaS)形态的网络安全产品凭借其灵活部署(随时订阅)、快速更新迭代、灵活拓展升级等优势,正在被越来越多客户认可和使用。

IDC于2023年6月正式发布了针对中国硬件WAF和云WAF的两份市场份额研究报告,即:《中国Web应用防火墙硬件市场份额,2022:硬件增长受阻,寻求云上突破》(#CHC50361923)和《中国云Web应用防火墙市场份额,2022:云上云下协同发展,云原生WAF成为必然》(#CHC50357923)。报告针对2022年中国硬件WAF、公有云WAF和私有云WAF市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

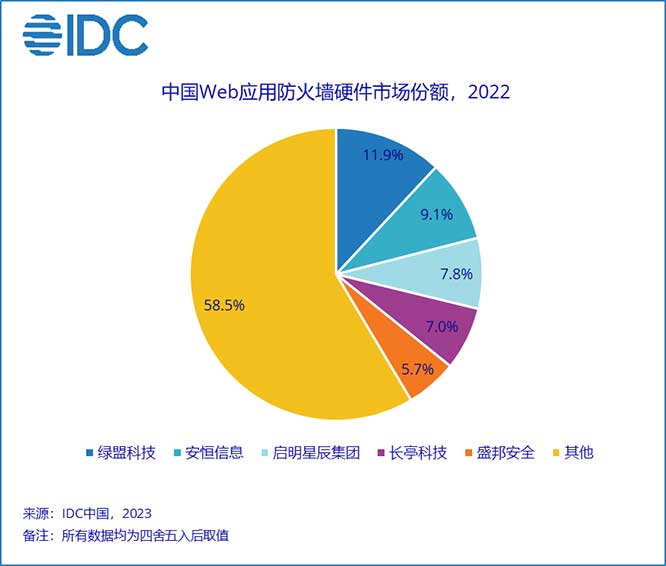

IDC数据显示,2022年,中国硬件WAF市场呈现了-1.9%的同比增长,市场规模为2.06亿美元。具体情况详见下图:

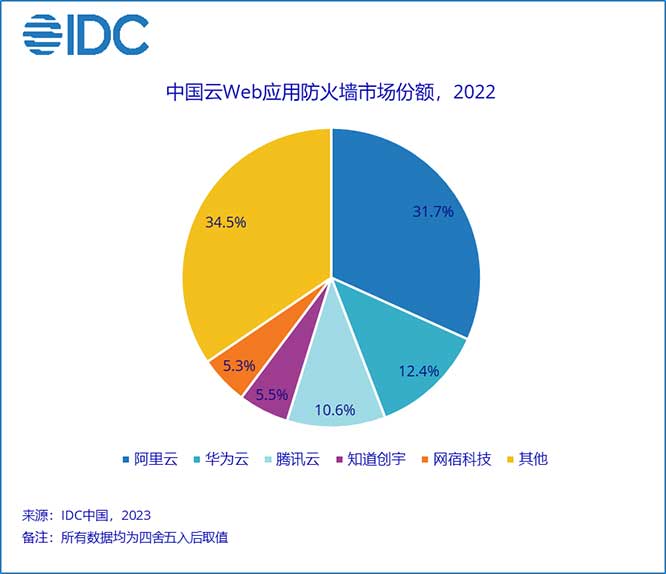

2022年,中国云WAF市场整体(公有云+私有云)同比增长10.8%,市场规模达到2.23亿美元,实现了对硬件WAF市场规模的超越。具体情况详见下图:

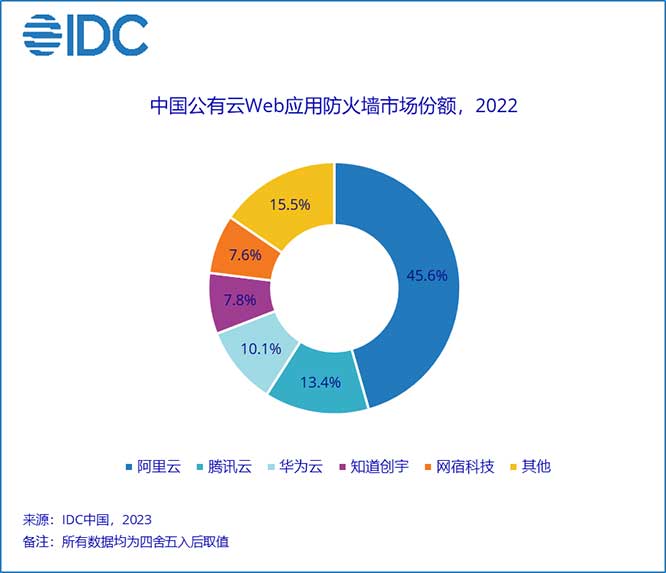

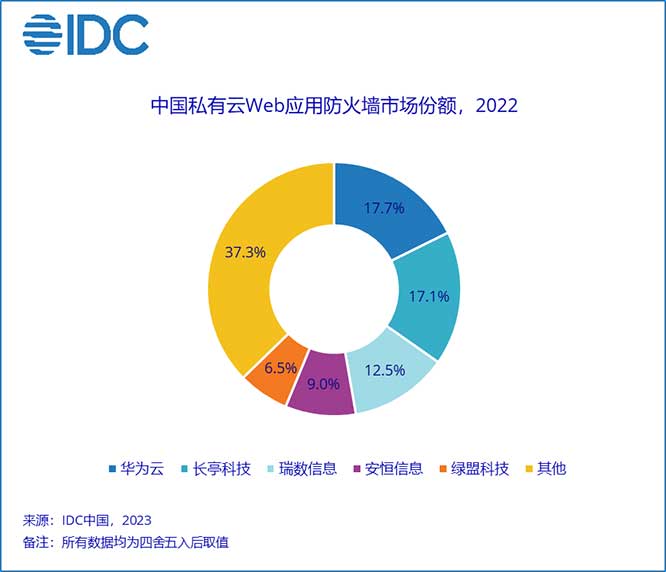

由于中国公有云和私有云两种不同云环境下的网络安全主要玩家呈现出比较明显的差异性,因此,本次《中国云Web应用防火墙市场份额,2022:云上云下协同发展,云原生WAF成为必然》报告中针对公有云和私有云两种云环境下的云WAF市场规模和主要厂商进行了进一步细分研究。具体情况如下图所示:

IDC认为,技术服务商应重点关注如下趋势:

-

机器学习、人工智能将更广泛融入到网络安全领域。在频繁更新和优化传统规则库的基础上,综合应用大数据分析、机器学习、人工智能(AI)等技术不断提升对复杂和未知威胁的检测和防御能力,同时减少误报和漏报,仍然是所有技术提供商的首要发展方向。随着GPT模型在全球范围的持续火爆,以及技术的不断完善和场景应用的适配融合,人工智能将在网络安全产品和体系中扮演日益重要的角色。

-

用户业务复杂度的提升要求硬件WAF产品具备更高的性能和可扩展性。企业规模的扩大和Web业务复杂度的提升促使WAF产品需要帮助企业保障更大规模的网络流量(包括更高比例的加密流量)的安全。除了算法的优化、机器学习和AI能力的注入,芯片能力的提升和集群方案的完善成为本地化部署产品的重要发展方向。

-

WAAP受到热捧,国内客户的认知仍需培育。国内外安全厂商已经普遍将DDoS防护、Bot防护、API防护等能力融入到原有WAF产品中,企业可以通过单一产品或组合方案实现全面的Web应用安全防护能力。但目前国内客户对WAAP的认知和接受度仍然有待提高,需要技术提供商进行持续的市场培育。

-

云原生WAF正在成为重要发展方向。一方面,我国的云计算市场持续保持快速发展,企业对云场景下的WAF防护需求随之快速增长,各技术提供商纷纷加强与云服务提供商的合作,推出软件WAF和云WAF,尤其是适用于私有云或行业云的云原生WAF产品,成为专业安全厂商WAF产品发展的重要方向。另一方面,为了应对云租户对安全能力灵活多变的匹配需求,WAF能力的原子化、插件化成为安全厂商关注重点。

IDC中国网络安全市场研究经理赵卫京表示,受到疫情以及全球经济下行的影响,2022年中国WAF市场,特别是硬件WAF市场增速明显受到抑制。WAF厂商持续丰富产品能力,努力提高产品的智能化、自动化水平,帮助企业应对不同应用场景下的Web 应用安全防护需求。随着云计算市场的高速发展,云WAF正在整体市场中占据越来越重要的地位,无论是云厂商,还是专业网络安全厂商都在不断加大对云WAF产品的投入。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。