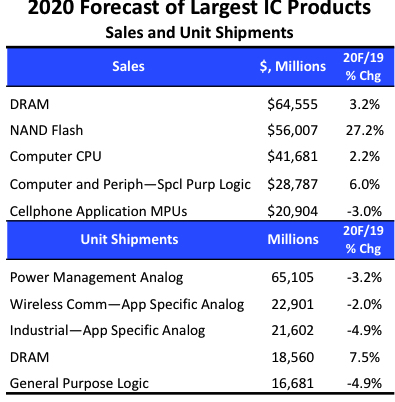

到2020年,DRAM将占整个3683亿美元IC市场的17.5%。该市场在2018年达到994亿美元的历史最高销售额。

国外调查机构IC Insights最近发布了《 McClean报告2020》的年中更新,该报告根据其预期的销售量和单位出货量对33个最大的IC产品类别进行了排名。

33种IC产品类别是世界半导体贸易统计(WSTS)组织定义的类别。下图显示了这些IC产品中按销量和出货量划分的5个最大细分市场。

DRAM和NAND闪存在2019年保持相同的地位后,有望在2020年再次成为两个最大的IC领域。今年的销售额预计增长3.2%,预计DRAM市场将达到近646亿美元,比去年增长15%。 NAND闪存市场,预计将在2020年成为第二大IC领域。

Insights预测,到2020年,DRAM将占整个3683亿美元IC市场的17.5%。该市场在2018年达到994亿美元的历史最高销售额。那年,DRAM销售额占整个IC市场的23.6%。

预计NAND闪存将成为2020年第二大IC市场,销售额达560亿美元,增长27%,是今年所有33种IC产品类别中最强劲的预计百分比增长率。像DRAM一样,NAND销售额创历史新高是在2018年,当时市场规模达到594亿美元。预计今年该市场将占IC总市场的15.2%。预计与DRAM一起,这两种存储器类别将占今年所有IC销售额的近三分之一。

尽管2020年微处理器的总体增长不如今年年初预期的强劲,但在全球Covid 19病毒健康危机期间,Internet使用量的增加使大型计算机CPU市场类别受益。最初,由于中国和亚洲的供应链限制和其他问题,计算机销售下降,但是随着病毒,流感和大流行期间越来越多的消费者,学校和企业增加对Internet的使用,对PC系统和数据中心服务器的需求在20年第二季度有所增长。政府施加的封锁。

因此,对计算机CPU MPU的预测显示,销售额将增长2.2%,达到约417亿美元。

冠状病毒大流行在1H20严重打击了手机市场,但是智能手机的销售预计在2H20会逐渐改善,尤其是随着5G手机的早期用户开始购买。到2020年,手机应用处理器的销售额预计将下降3.0%,至209亿美元,这仍将使其成为第五大IC产品类别。

预计2020年IC出货量的5个最大类别中的三个是模拟设备。到2020年,电源管理模拟设备的出货量预计将再次超过下三个最大的IC产品类别的总出货量。预计清单中显示的3个模拟类别中的每一个今年的出货量均将下降。

DRAM成为2020年单位IC出货量最大的类别之一。由于Covid-19爆发,随着计算机出货量的增加以支持在线业务,教育和电子商务活动的增长,预计DRAM单位将增长7.5%。达到近186亿个单位。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。