数据中心基础设施融合仍然是全球企业的重要投资驱动因素,HCI解决方案有助于推动第二季度的市场扩张。

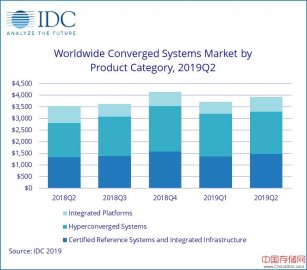

根据IDC全球融合系统季度追踪报告显示,2018年第二季度(2Q18)全球融合系统市场收入同比增长9.9%,达到35亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“数据中心基础设施融合仍然是全球企业的重要投资驱动因素。HCI解决方案有助于推动第二季度的市场扩张,这一部分要归功于这种方案可以降低基础架构的复杂性,促进整合,让IT团队能够支持企业组织的业务目标。”

融合系统市场细分

IDC将融合系统市场分为三个部分:认证参考系统与集成基础设施、集成平台、超融合系统。

在第二季度,认证参考系统与集成基础设施市场收入达到13亿美元,同比减少了13.9%,占融合系统市场总收入的38.1%。戴尔是该市场领域最大的供应商,销售额为6.398亿美元,市场份额为47.5%。思科/ NetApp的销售额为4.81亿美元,市场份额为35.7%,位列第二。HPE的销售额为1.084亿美元,市场份额为8.1%。

第二季度,集成平台的销售额同比减少了12.5%,收入为7.294亿美元,占融合系统市场总收入的20.7%。Oracle是该季度排名第一的集成平台供应商,收入为4.406亿美元,市场份额为60.4%。

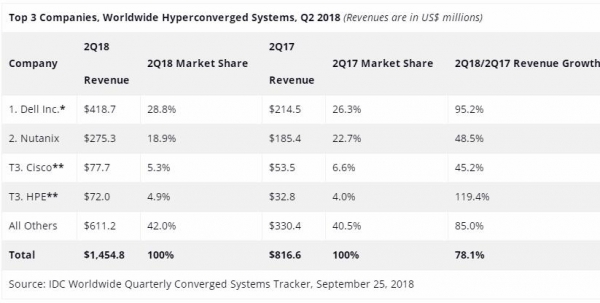

第二季度,超融合系统销售额同比增长78.1%,达到15亿美元,占融合系统总市场的41.2%。

IDC通过两种方法对超融合系统市场中的技术供应商进行排名:通过超融合解决方案的品牌或提供核心超融合功能的软件所有者。

从超融合系统市场品牌角度来看,戴尔是最大的供应商,收入为4.187亿美元,占比28.8%。 Nutanix的品牌收入为2.753亿美元,份额为18.9%,位列第二。该季度思科和惠普并列第三,收入分别为7770万美元和7200万美元,市场份额分别为5.3%和4.9%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

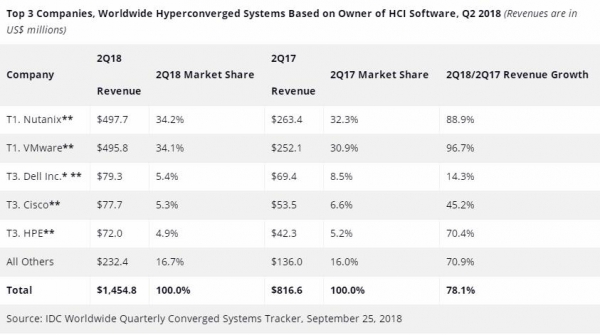

从该市场的软件所有权角度来看,该季度运行Nutanix超融合软件的系统收入为4.97亿美元,占整个市场的34.2%。运行VMware超融合软件的系统收入为4.958亿美元,占整个市场的34.1%。这代表所有软件和硬件,无论最终打上的是什么品牌。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。