IDC 认为,存储市场仍受到内置存储增长乏力的影响,但全闪存阵列 (AFA)仍然会保持较高的增长。

IDC中国于近日发布《中国企业级外部存储市场季度跟踪报告,2019年第四季度》。报告显示,中国企业级外部存储市场规模在2019年第四季度达到13.2亿美元,2019年全年销售额突破40亿美元,达到40.1亿美元,整体相比2018年增长了16.8%。

从全球视角来看,外置存储的增长进一步放缓,2019年第四季度相比去年同期呈现0.1%的负增长,2019年与去年相比增长1.9%。IDC 认为,存储市场仍受到内置存储增长乏力的影响,从全球来看,2019年,全球内置存储市场较去年同期同比下降3.0%;与此同时,全闪存阵列(AFA)的总销售额以两位数的强劲年增长抵消混合闪存阵列和磁盘阵列市场的下降。

IDC认为,超融合架构以高可扩展性、配置灵活、运维成本低等优势继续带动中国存储市场的增长,同时超融合架构的部署有助于简化混合云管理,在企业上云的浪潮下,超融合产品会越来越受到用户的青睐。此外,在中国,全闪存阵列 (AFA)仍然会保持较高的增长,IDC预测,2020年全闪存存储市场的增长速率将仍达到40%。

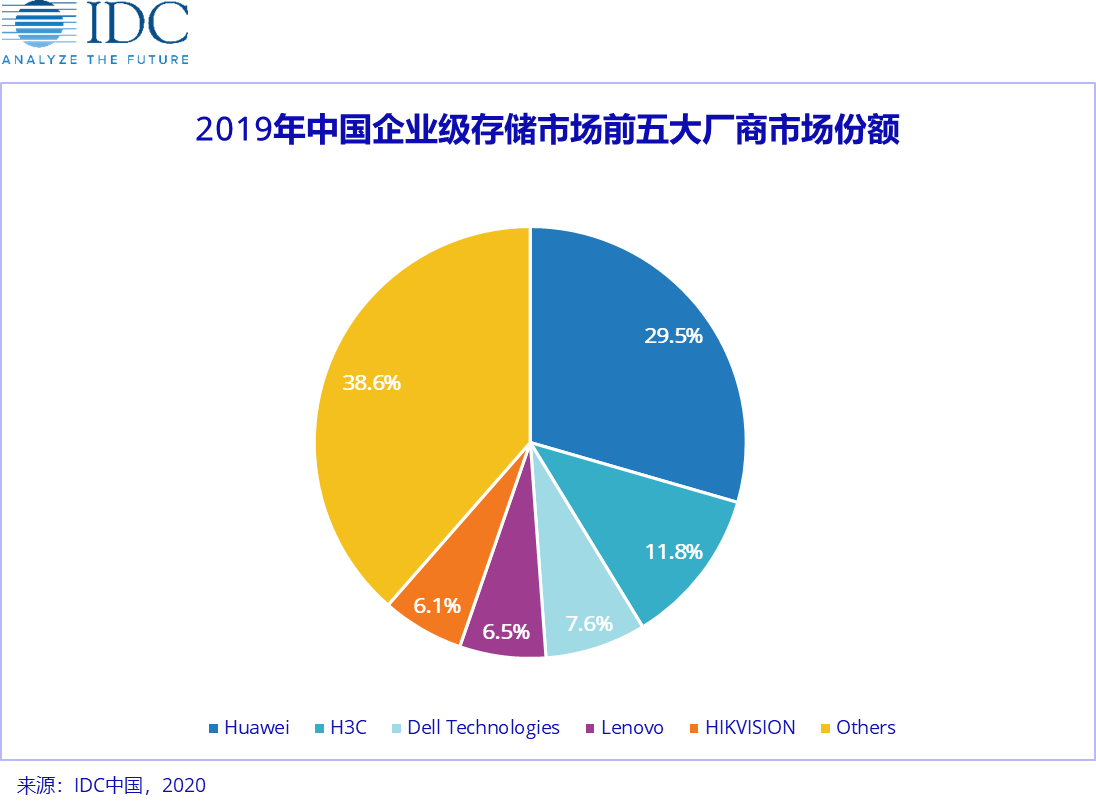

从厂商角度来看,华为在2019年的企业级存储市场出货份额达到29.5%,排名第一,其全闪存存储阵列出货份额较去年同期大幅上升,是华为增长的动力之一;出货排在第二的是H3C,其超融合产品在政府行业备受青睐;Dell Technologies的超融合产品出货比例较去年同期上升超过30%。

IDC认为,在新冠肺炎疫情的影响下,在2020上半年,中国企业外置存储出货量将出现下滑。由于2020年第一季度中国是疫情的爆发中心,所以中国存储市场第一季度受影响较大,但是随着疫情的有效控制,中国外置存储市场将逐渐恢复增长。新冠肺炎疫情对存储市场的影响除了对需求端带来的影响,导致需求推迟与放缓外,也对产品供应链及物流带来巨大的挑战。疫情促使组织机构加快采用有助于优化IT基础架构资源的技术和IT交付模型,互联网医疗、数字政府、远程办公、数字教育、无人售货等将显示出更强劲的需求,增加对IT基础架构的采购,尤其是云供应厂商,从而带来企业级外置存储市场的增长。

总体来看,IDC预测,全闪存存储阵列以及软件定义存储,尤其是超融合存储的增长将推动企业级外置存储市场的规模在2024年增长至63亿美元。

IDC 中国高级分析师杨昀煦表示,超融合基础架构将仍保持较高的增长;基于NVMe的全闪存阵列(NAFA)市场也是在全球范围内快速增长的子市场,尤其在中国,2019年全闪存阵列 (AFA)市场达到了58.6%的增长,也将在未来五年保持10%的年复合增长率。受到新冠肺炎疫情的影响,2020年第一季度,中国外置存储市场将受到较大的冲击,但是由于中国政府对疫情的有效控制,以及一些特定场景对IT基础架构需求的增加,中国存储市场在2020年全年仍将保持正增长。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。