IDC预计2019年欧洲的安全硬件,软件和服务支出将达到273亿美元,比2018年增长8.3%。这一增长趋势预计将在未来几年保持不变,通过对新兴和传统技术的大量投资。根据国际数据公司(IDC)的全球半年度安全支出指南,欧洲公司在安全解决方案上的支出将在2018年

IDC预计2019年欧洲的安全硬件,软件和服务支出将达到273亿美元,比2018年增长8.3%。这一增长趋势预计将在未来几年保持不变,通过对新兴和传统技术的大量投资。根据国际数据公司(IDC)的“全球半年度安全支出指南”,欧洲公司在安全解决方案上的支出将在2018年至2022年间达到7.2%的复合年增长率(CAGR),到2022年达到336亿美元。

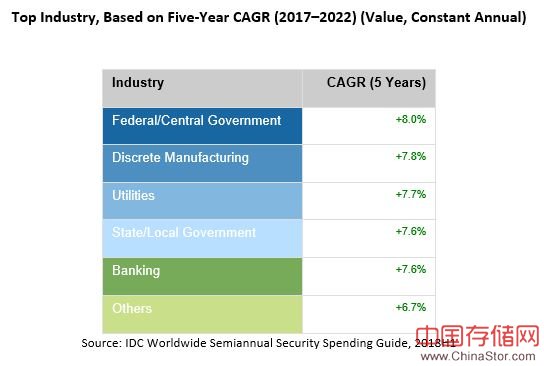

将在2019年推动安全解决方案支出的三个行业是银行业,离散业和流程制造业,总投资超过90亿美元 - 占总额的三分之一。除了这些历史上安全密集型产业外,专业服务,联邦/中央政府,零售和州/地方政府也将在安全方面投入超过15亿美元。就过去一年的增长而言,最具活力的行业是医疗保健(增长9.4%),离散制造和专业服务(每个增长9%)。在2018 - 2022年的预测期内,增长最快的行业将是联邦/中央政府(8.0%复合年增长率)和离散制造业(7.8%复合年增长率)。

IDC客户洞察与分析研究经理Neli Vacheva表示,“GDPR,PSD2和NIS指令等法规在2018年影响了欧洲的IT安全投资,并将在2019年继续形成优先考虑事项。” “虽然银行,专业服务,政府和零售行业将主要利用IT投资来解决数据丢失和泄漏预防问题,但制造,医疗保健和公用事业将特别关注合规性。”

2019年欧洲安全支出的一半以上来自服务(148亿美元),其次是软件(86亿美元)和硬件(39亿美元)。在服务中,迄今为止最重要的是托管安全服务(58亿美元)和集成服务(54亿美元),突出了访问定制和始终更新的安全服务的必要性。预计2019年管理安全服务的增长率将达到14.2%,这是所有技术类别中增长最快的,尽管起始价值已经非常高。此外,与安全相关的咨询服务将在2018年增长9.4%,这证实了服务在安全领域的重要性。2019年其他增长最快的类别将全部来自软件,即安全分析,情报,响应和编排软件(安全AIRO,增长11.2%)和身份和数字信任软件(增长9.8%)。对于2018年至2022年,增长最快的技术类别保持不变,托管安全服务(12.3%CAGR)和安全AIRO(10.1%CAGR)领先。

IDC欧洲安全研究经理Mark Child表示,“对关键安全解决方案细分市场的快速增长投资是对不仅影响安全领域而且影响整个数字业务领域的主要趋势的回应。” “动态威胁环境和运营安全负担正在加剧安全技能短缺,并促使组织采用托管安全服务。同时,安全AIRO软件越来越复杂,使组织能够更好地利用两者产生的智能。他们的内部监控和外部馈送,以促进自动化和增强的安全响应,简化事件管理。

2019年欧洲IT安全市场90%以上将由西欧支出(247亿美元)组成,而不到10%将来自中欧和东欧(26亿美元)。安全投资方面的主要国家将是英国(64亿美元),德国(49亿美元)和法国(35亿美元)。除德国外,银行业将成为所有这些国家的主导产业,离散的制造业将成为迄今为止最大的安全投资。另一方面,捷克共和国(10.0%复合年增长率)和俄罗斯(8.6%复合年增长率)将成为2018年至2022年间信息安全增长最快的国家。

“由于对银行业和制造业的投资,2019年的IT安全市场仍将由西欧国家主导。但是,中欧和东欧国家将在2018 - 2022年期间增长最快,只有北欧国家IDC客户洞察与分析高级研究分析师Stefano Perini表示,英国能够跟上步伐。

2019年,非常大(超过1,000名员工)和大型企业(500-1,000名员工)将占欧洲IT安全支出的60%以上。这两个细分市场也将是2018 - 2022年期间增长最快的部门。复合年增长率分别为7.5%和7.4%。虽然预计所有商业支出在此期间平均增长超过7%,但消费市场将以最慢的平均速度增长,每年增长3.7%,2019年的总支出为15亿美元。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。