本季度增长最快的地区是中国(PRC),其同比增长近30%,并且得益于一系列本地总部供应商的强劲表现。

根据国际数据公司(IDC)全球企业存储系统季度季度跟踪报告,企业外部OEM存储系统的全球市场收入在2020年第四季度期间同比下降2.1%至78亿美元(20年第4季度)。该季度交付的外部OEM存储总容量同比增长了11.3%,达到23.8 EB。

直接销售给超大规模数据中心的原始设计制造商(ODM)小组产生的收入在20第四季度同比增长2.0%至66亿美元,而出货量则同比增长7.6%至76.0 EB。市场的总容量出货量(外部OEM + ODM Direct +基于服务器的存储)增长了8.3%,达到135.1 EB。

基础架构平台和技术研究分析师Greg Macatee表示:“外部存储系统市场在20Q4连续第四季度收缩,同比下降2.1%,因为2020年全年市场以4.0%的跌幅收盘。在IDC上分组。“在地理上,本季度增长最快的地区是中国(PRC),其同比增长近30%,并且得益于一系列本地总部供应商的强劲表现。整个企业存储系统市场的另一个亮点是中国是ODM Direct部门,本季度以每年2.0%的速度增长。”

企业外部OEM存储系统结果(按公司)

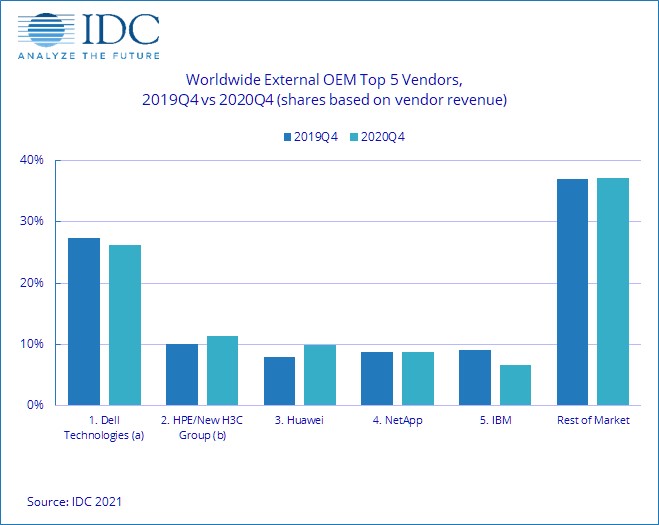

本季度,戴尔技术a是最大的外部企业存储系统供应商,其次是HPE / New H3C Group b。华为,NetApp和IBM分别在市场上排名第三,第四和第五。

注意事项:

一个 戴尔技术代表的综合收入戴尔和EMC。

b 由于HPE和New H3C Group之间已有合资企业,因此IDC报告称,从2016年第二季度起,HPE和New H3C Group在全球范围内将外部市场份额称为“ HPE / New H3C Group”。根据合资企业协议,清华控股子公司Unisplendour Corporation通过全资附属公司购买了New H3C 51%的股份,HPE拥有新公司49%的所有权。

基于闪存的存储系统亮点

全闪存阵列(AFA)市场在本季度产生了30亿美元的收入,同比下降6.9%。混合闪存阵列(HFA)市场的收入接近32亿美元,比去年同期增长5.8%。

区域外部存储系统亮点

按地区划分,中国的存储收入同比增长28.0%。欧洲,中东和非洲地区下降了2.4%,日本同比下降了7.8%,而加拿大和美国分别下降了8.7%和10.1%。亚太地区(不包括日本和中国)也每年收缩14.4%,而拉丁美洲则下降了18.3%。

分类注释

IDC将企业存储系统定义为一组存储元素,包括与三个或更多磁盘相关联的控制器,电缆和(在某些情况下)主机总线适配器。系统可能位于服务器机柜外部或内部,并且磁盘存储系统的平均成本不包括基础架构存储硬件(即交换机)和非捆绑存储软件。

此定量研究中的信息基于企业存储系统销售的品牌视图。与产品相关的最终用户收入归因于产品的卖方(品牌),而不是制造商。本研究不包括原始设备制造商(OEM)的销售。

IDC的企业存储系统跟踪器是一种定量工具,可以按季度分析全球磁盘存储市场。跟踪器包括季度出货量和收入(客户和工厂),太字节,$ /千兆字节,千兆字节/单位和平均销售价值。每个条件都可以按位置,安装基础,操作系统,公司,家族,型号和地区进行细分。

IDC全球季度企业存储系统跟踪器是“全球季度企业基础结构跟踪器”的一部分,该跟踪器提供了针对数据中心的五种关键支持基础架构技术(服务器,外部企业存储系统,专用设备:HCI)的整体,可寻址的整体市场视图。和PBBA,以及数据中心交换机)。

有关IDC全球企业存储系统季度跟踪器的更多信息,请致电305-351-3051或lfernandez@idc.com与Lidice Fernandez联系。

关于IDC跟踪器

IDC Tracker产品为全球100多个国家/地区的数百个技术市场提供准确及时的市场规模,供应商份额和预测。使用专有工具和研究流程,IDC的跟踪器每半年,每季度和每月更新一次。跟踪器结果通过用户友好的Excel可交付结果和在线查询工具交付给客户端。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。