Server SAN指用软件方案来管理多台具有自己的直连存储的商用服务器。Wikibon认为这种应被称作Server SAN的架构,是软件推动型架构的重要组成。本文将对Server SAN这种新架构的类别展开讨论,并解释它是如何适应IT市场的。

关于Server SAN是由Wikibon发起定义的,wikibon还对server san的市场和竞争者做了分析及预测。本文的 英语原文详见:

Server SAN Market Definition 及The Rise of Server SAN,由西瓜哥翻译,中存储做部分整理修改。

什么是Server SAN

全球最大的互联网公司已经找到一种新模式来管理和扩展运算存储架构。Facebook,谷歌和Amazon这类由Hyperscale业务的公司都使用本地分布存储的设计。这种新架构的主要区别在于扩展性极强,而且易于管理。这种架构还可让企业和服务供应商客户受惠。Wikibon认为这种应被称作Server SAN的架构,是软件推动型架构的重要组成。本文将对这种新架构的类别展开讨论,并解释它是如何适应IT市场的。

Server SAN架构属于Hyperscale,聚合和闪存趋势交汇的技术。随着设备和联网存储(包括DAS和SAN)的分离,共享和管理大量数据的需求促生了存储阵列。而企业闪存方案的出现后,存储智能又回到运算的范畴。聚合型架构和Hyperscale架构通过创建可重复堆栈级别的部署来简化操作。高速低延时,闪存,数据爆炸和新应用设计等等,都为IT架构的重组带来了机遇。

Server SAN的定义

Server SAN is software-led storage built on commodity servers with directly attached storage (DAS). Server SAN指用软件方案来管理多台具有自己的直连存储的商用服务器。

Server SAN被定义为合并的存储资源,而不是一个被直接附着用于隔离多个服务器的存储设备。DAS(Direct Attached Storage)之间的沟通发生在高速连接的时候(如InfiniBand或低延时以太网),这种时候,由软件方案来管理一致性。Server SAN多协议存储可以利用旋转磁盘和闪存。理想情况下,Server SAN是在企业应用中配置,这样可确保高可用性。

存储架构比较:

das直连式存储

SAN(NAS)网络存储

cloud storage云存储

Hyperscale超大规模存储

Server SAN

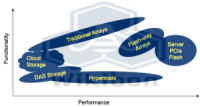

图一:展示了现有架构如何体现性能和功能

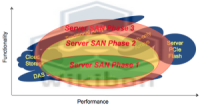

图二:展示了Server SAN为何适合本文的讨论;技术和可用的方案会逐渐成熟(现在是阶段一,一两年后进入阶段二,三至五年进入阶段三)。

Server SAN的特点和优点

许多架构变体在Server SAN下都会找到适合的位置。存储的管理应该简单到“存储”的范畴,换言之,管理员不应该担心LUN,端口或交换机配置。该系统对系统特征如此了解,不需要再有调节旋钮或了解RAID类型。该方案必须支持多个应用和容量;软件应该能够优化系统,整个租户或应用的整体数据传输量。一些架构可以将数据动态迁移到应用,且反之亦然。这一点是传统联网存储所做不到的,因为传统的联网存储中运算和存储是分离的。当数据以最小的网络延时到达处理器附近时,性能回避传统SAN略低。Server SAN超越了DAS在性能和容量方面的限制。对磁盘和闪存的支持扩展的实用应用情境。PCIe Flash和原子级写入带来了最大性能的潜力。

针对该方案是否适合Server SAN类别的石蕊测试,其实质是看软硬件对封装的支持,扩展的能力和方案的简便性。软件是这种方案的核心,从存储的角度来看,它将由高级服务来衡量。虽然Hyperscale供应商可以花费大量时间设计架构或是将架构高度专业化,企业用户需要有简化功能的方案,而且这种方案不需要一个博士团队。真正的扩展架构有能力按需增加容量和性能,且无需任何手动配置或管理干预来添加或移除驱动或节点。就硬件而言,Server SAN可以可以利用商品级运算架构;这意味着外部或单独的存储阵列会消失。运算和存储的聚合使低延时,部署及管理简化成为可能。许多ISV,包括微软,都特别青睐DAS;Server SAN可在不丧失联网优势的情况下满足这一需求。

Server SAN架构根据方案的简便程度提供具有成本优势的服务。聚合减少了存储位置和性能自动化,减少了大型存储仓,由此可降低成本。该方案的弹性特点也减少了阵列更新换代时的迁移成本,据Wikibon研究公司透露,在阵列生命周期中可减少20%以上的成本。由于整个环境是一个资源池,所以存储设备的使用寿命被延长。此外,相比硬件阵列的固定寿命,软件许可证通常是永久性的。组合型服务器和存储的整体基础设施成本应该比利用传统存储阵列的方案低一些。成本和环境的弹性特征好过Hyperscale方案。

Server SAN的挑战

在Server SAN方案上,用户首先会看到它带来的简便性和可扩展性。为了让早期使用这种方案的人顺利过渡,此方案需要尽快增加功能(如图二所示),同时还要兼具成本优势和找到更多用户。为了让新市场有能力抗衡多种原有的可替代产品,它需要多种强有力的竞争对手来推动人们的意识,并接受它。厂商们需要和服务器厂商,如因特尔,戴尔,思科和Quanta等,紧密合作。理想情况下,软件会不断发展并通过高级元数据了解复杂的物理和延时拓扑技术。

图三表明了Server SAN刚起步的市场分布图。装置和纯软件方案之间的界线已经极为模糊。Nutanix,SimpliVity和Scale Computing一直被称作是“超聚合”供应商(用Wikibon研究公司的话说,是在这类方案方面有深入研究),这些方案将运算,存储,网络和管理聚合到一个设备中,而不是把多个产品捆绑到一起。这些方案的IP位于软件中,而不是硬件,其中有部分方案可通过各种方式部署,而不仅仅是厂商销售的设备。虽然超聚合厂商们的营销策略已经赢过SAN,在SAN所提供的功能和联网之上,这些新方案又增加了简便性而且降低了成本。

虽然装置方案有时可以向软件一样提供,但纯软件的方案不仅仅是把代码卖给客户,软件只是整个部署的一部分。Nexenta和Sanbolic和渠道商合作提供测试过的方案。EMC ScaleIO有望添加到VSPEX项目中,Wikibon希望EMC可以通过其合作伙伴和渠道项目提供额外的产品。VMware VSAN仍在测试中,所以还没有任何将上市的任何细节信息。为了提供简便性,VSAN和其他基于软件的方案应该有硬件选项的指导,这样可将用户的互操作性和性能测试能将减到最少。最后则是数据系统,它是协议和架构的结合体,适合Server SAN市场。

Server SAN方案的需求和差异

作为用户,在对Server SAN方案评估时,要比较这几个特征:

环境支持

虚拟化 (VMware, HyperV, KVM)

物理环境 (非虚拟化的环境)

媒介支撑 (仅限闪存/闪存+磁盘)

结合云计算

可扩展性

管理/对存储层的API 支持

简便性

任务项:公司在传统存储基础设施中人力,过程和技术上的投资在走下坡路。客户不需要替换他们所有的东西,而是需要学习新架构,再想办法让新应用和新的基础设施,如Server SAN,适应未来的部署。Wikibon认为十年后,大量应用将会利用Server SAN架构,未来几个月Wikibon将对其进行持续关注。

Server SAN的市场规模

Wikibon CTO David Floyer 写了一篇 “The Rise of Server SAN”的文章,说根据他们的调查结果,Server SAN已经崛起,传统的存储的末日快来了。我看了一下他们的调查结果,倒吸一口冷气:SERVER SAN 5年后将超过传统企业存储,成为市场的主流;10年后,传统存储只有10%的份额,大限将至。

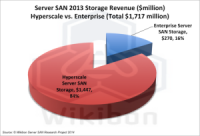

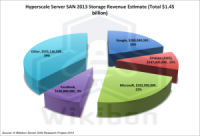

Wikibon说,SERVER SAN存储目前大部分还是应用在互联网公司,即Hyperscale Server SAN存储( Amazon, Facebook, Google, Microsoft, Yahoo 等互联网公司自己研发使用的Server SAN)占据Server SAN存储的84%,但Server SAN已经进入了企业的数据中心,虽然只有16%的份额。

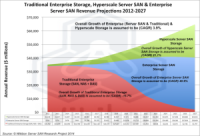

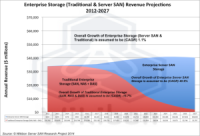

据Wikibon评估,企业存储市场整体只有3.9%的年增长率,传统的企业存储在2013年虽然还占据95%的份额,但接下来的10年将持续下降,下降幅度是16.7%。而企业Server SAN存储将以40.9%的速度野蛮增长,当然,Hyperscale Server SAN也以两位数的速度快速成长。西瓜哥粗略估算一下,5年后,Server SAN存储的收入将超过传统的存储(包括现在的SAN,NAS,DAS)。

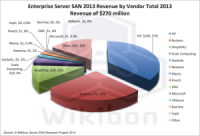

Wikibon还公布了2013年企业Server SAN的厂商份额。我们看到,HP 37%,排名第一;其二是Nutanix 28%,排名第二,SimpliVity 11%排名第三。其他的份额都不高。

在这些厂商的产品里面,有80%的产品需要Hypervisor支持,但只有VMWARE的VSAN只支持自己的Hypervisor。VSAN由于刚发布,因此市场份额还不高,只有1%。

而针对互联网公司的Hyperscale Server SAN存储l来说,微软以22%的市场份额排名第一,Google 20%紧跟其后,第三是Amazon 10%,第四是FaceBook 9%。然后是一个长尾现象,其他的公司总和占39%。

具体那个公司的产品特点和销售额情况,这个汇总表一目了然,建议大家仔细阅读。

为啥Wikibon对Server SAN这么乐观?Wikibon认为,随着闪存的引入,传统的存储网络(一般现在都是FC)已经成为系统的瓶颈。而采用Server SAN形态,就没有这个问题。

Wikon总结了为啥未来是Server SAN的,而不是其他形态的原因:

1、可以组建各种专用子网,消除传统存储网络的瓶颈。

-

高性能子网。比如采用InfiniBand的RDMA技术,配合PCIe闪存卡,配合原子写和NVM压缩技术,实现超高性能;

-

大数据子网。比如存储位置感知,大数据应用优化等技术使得这个子网就如为大数据设计一般;

-

元数据子网:可以实现超过5亿个摄像头的视频文件的索引秒级搜索出;

-

低成本文件存储:使用以太网和最廉价的硬盘,不考虑服务等级;

2、Servre SAN的好处当然还有可以利用服务器大量的core,X86架构不用ASIC,升级简单;

3、存储软件和服务独立于硬件,可以提高竞争力,降低成本;

4、开放的硬件堆栈比如Open Computer Project,和开放的软件堆栈如OpenStack可以让企业数据中心使用类似AWS一样的低成本、有竞争力的云存储服务;

5、ISV有动力为Server SAN开发应用,因为他知道这样可以解决性能问题,这样可以比传统的存储架构下创造更多的增值。

6、存储的简单导致高度的融合,导致运作成本减低,提升业务的效率;

7、这种融合架构使得可用的软件选择更多

当然,Wikibon认为,这个变化最大的硬件赢家是INTEL,因为需要无数的X86芯片。对希捷、西数这些硬盘厂商也是利好,因为硬盘还需要用(西瓜哥注:而且这种形态一般都是采用副本技术,容量上需要更多)。对于闪存的厂商,也是一个好事。

但对于软件的赢家来说,Wikibon却很难判断谁能胜出,因为这个列表很长:

-

HP虽然目前份额最大,但需要提供更"modem“的方案,功能要更有竞争力;

-

Nutanix和类似的公司需要决定到底走硬件的路还是软件的路(看来Wikibon不看好融合架构);

-

VMWARE已经发布了VSAN,但如果要扩大份额,应该考虑支持其他Hypervisor和Openstack;

-

EMC收购了ScaleIO,但这个产品和目前EMC的主流产品有冲突,估计EMC还是会把资源投入到VMAX、VNX和XtremIO这样的主力产品上;

-

Fusion-io和类似追求高性能的公司;

-

Facebook和其他的互联网公司可以考虑开源,减低开发和维护成本;

-

Wikibon认为,最有可能胜出的厂商应该是同时提供Hyperscale Sever SAN和企业Server SAN的公司。全新的Microsoft就是这样一家,Windows Server2012带的Storage Space解决方案可以作为企业Sever SAN,也可以作为Hyperscale Server SAN,定位非常好。如果微软提供对其他Hypervisor的支持并开源,微软可以把它作为存储软件的堆栈而取得一席之地。

-

别的公司,如IBM和DELL需要聚焦和收购相应的Server SAN技术。

看完Wikibon的观点,大家有啥感觉?西瓜哥认为,大的趋势西瓜哥是认可的,但从IDC和Gartner提供的外部存储数据预测来看,西瓜哥感觉转型没有这么快,我的判断应该比Wikibon预测要迟后3-5年。但西瓜哥建议现在的传统存储公司,应该开始考虑成立专门的Server SAN部门,加大投入,尽快推出Server SAN产品,让市场来选择,这样才能立于不败之地。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。