2024年,小众品牌主要在150元以下价位段混战,而主流品牌在300元以上价位段加速渗透。

根据洛图科技(RUNTO)推总数据显示,2024年上半年,中国消费级监控摄像头市场销量达到2791万台,同比增长9.2%;销额达到56亿元,同比增长1.1%。

今年以来,在消费电子大赛道中,监控摄像头是为数不多的实现量额双增长的品类之一。其根本动力来源于消费者对安防、监控、看护的观念提升和需求释放。事实上,安防领域中的另一典型品类,智能门锁尽管在上半年的整体市场规模出现下滑,但聚焦到C端市场,同样呈现了可观的上涨幅度。

另一方面,监控摄像头市场的新玩家持续涌入,产品形态呈现多样化,应用场景不断细分,也是市场长期向上发展的因素之一。

一、渠道变化:线上增长,线下趋缓

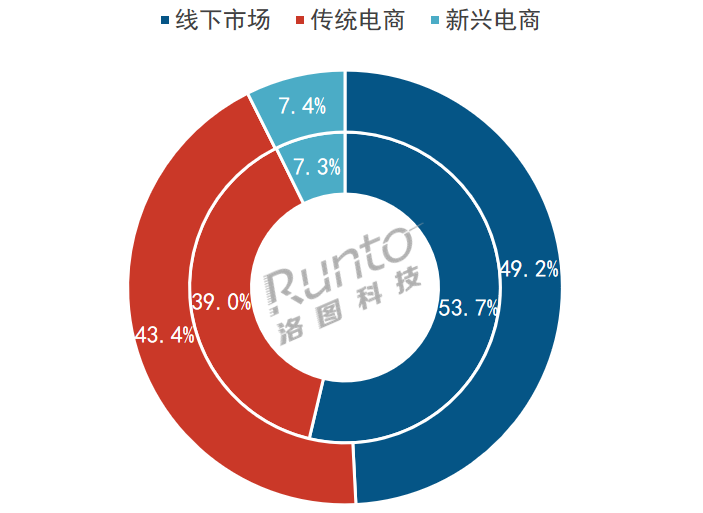

根据洛图科技(RUNTO)数据显示,2024年上半年,监控摄像头的线上市场份额增长了4.5个百分点,达到50.8%。

其中,抖音快手等新兴电商销量约200万台,在全渠道的占比达到7.4%。新兴电商市场的主要特点是:小众品牌居多、性价比优势明显、4G室外摄像头畅销。

与此同时,传统电商则占到了全渠道销量的43.4%。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,中国监控摄像头传统电商销量为1211万台,同比增长21.6%;销额为26亿元,同比增长5.8%。

线下市场的销量与去年同期基本持平,市场份额减少了4.5个百分点。其增长乏力的原因主要在于,消费者在线下场景的购物行为整体减少,以及摄像头传统零售的营销吸引力不足、商业模式的刺激效应不够。

2024H1 中国消费级监控摄像头市场渠道销量结构

内环:2023H1;外环:2024H1

数据来源:洛图科技(RUNTO)推总数据,单位:%

二、品牌竞争:市场集中度下滑,头部格局稳固

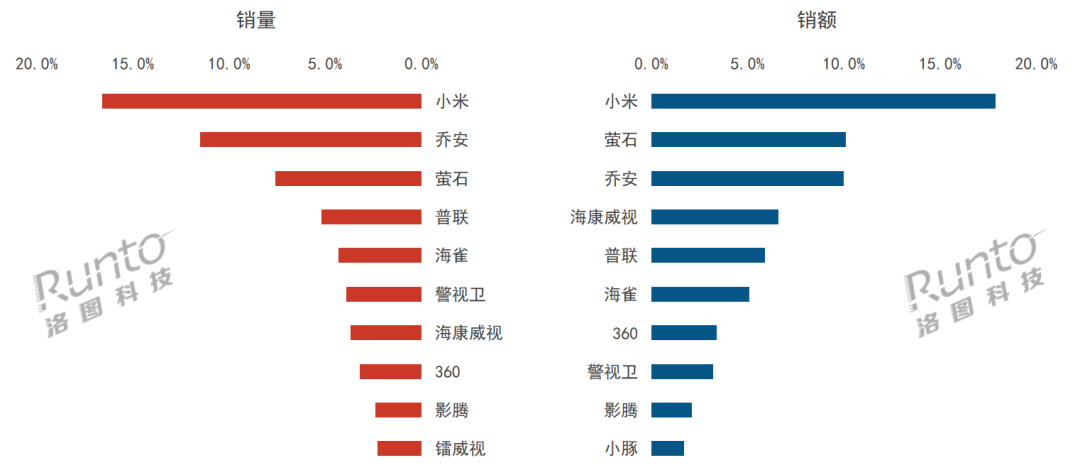

根据洛图科技(RUNTO)线上监测数据,2024年上半年,小米、乔安、萤石、普联在线上市场的销量维度稳居前四,合计份额(CR4)为40.9%,同比下降2.6个百分点。

小米在线上市场的销量、销额维度均位居第一,份额都超过了16%。小米在上半年发布了多款产品,新品中的800万像素室内摄像头C700表现优异,上市当月即进入畅销机型排行榜前十名,并且带动了品牌整体在300元以上的细分市场实现大幅增长。

萤石在线上销额维度下排名第二,其销量同比增长了7.4%,此外,萤石在线下渠道的表现也相当优秀。在产品方面,萤石长期聚焦高端产品,300元以上的价格段贡献了四成以上的市场份额;在新兴电商主推4G摄像头,其热门CB1表现较好。上半年,萤石还发布了室外摄影头H8x系列、视频通话摄像机S10、TAMO看护摄像机,在产品形态、画质、应用场景等多个方面升级,推动在视觉化、场景化、智能化方向上的发展。

乔安在线上销量维度下排名第二,销量份额为11.5%,同比增长了0.8个百分点。2022年底开始,乔安推出多目产品,到2024年基本过渡到了多摄领域,其畅销产品均为双摄、三摄摄像头。

此外,海康威视、普联、海雀均有较好的表现。海康威视主要在室外场景中发力,4G摄像头是主推方向;普联更侧重在画质和产品形态方面的改善;海雀重点聚焦室内800万像素细分市场,销量、销额增长均比较明显,幅度都超过了40%。

2024H1 中国监控摄像头线上市场品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

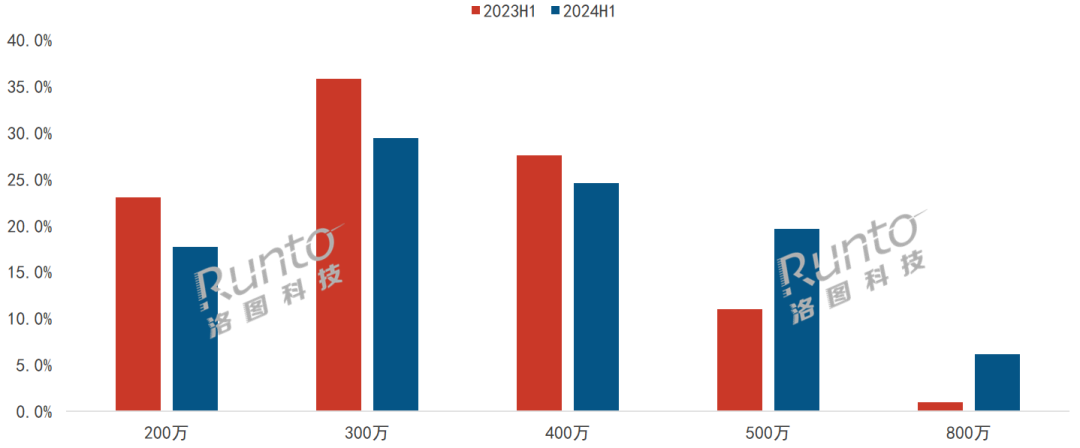

三、价格表现:均价下移,低端增长显著;萤石稳居高端市场第一

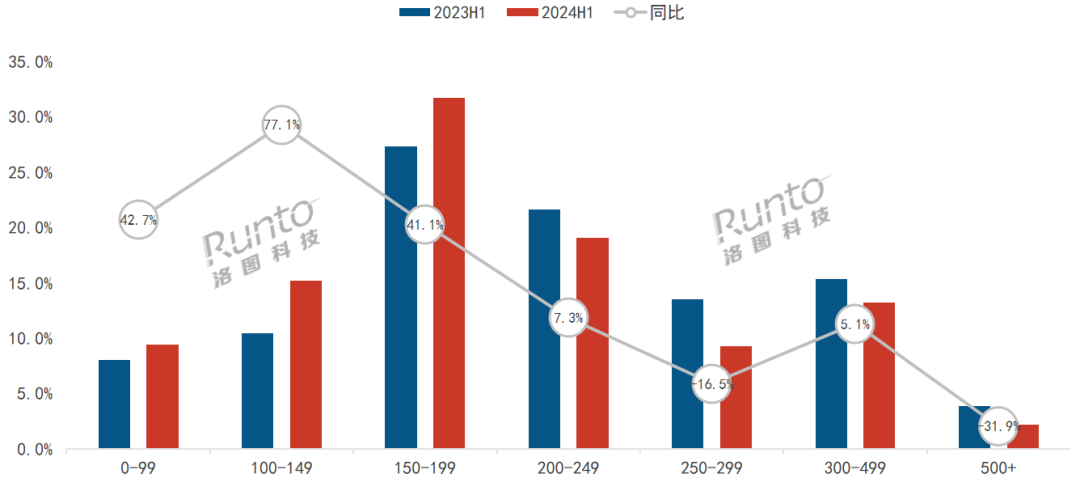

受消费降级和企业竞争加剧的影响,监控摄像头线上市场的均价趋势从2023年的上涨转变为2024年的下滑。根据洛图科技(RUNTO)线上监测数据,到2024年6月,均价跌至226元,和2023年初的256元相比,减少了30元,降幅约有11.7%。

一方面,长城、影腾等小品牌以性价比产品入市,并快速渗透;另一方面,头部品牌的老品在上半年促销力度也比较大,抢占低端市场。

价格下滑的趋势在价格段的变化方面也有体现,低价格段的涨幅远远高于中高价格段。其中在100元以下、150-199元两个价位段的销量同比增长均超过40%,100-149元价位段的销量同比增长超70%。而在中高端市场,200-249元、300-499元两个价位段的销量增幅均不足10%,甚至250-299元、500元以上价位段出现大幅下滑。

2024H1 中国监控摄像头线上市场价格段销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

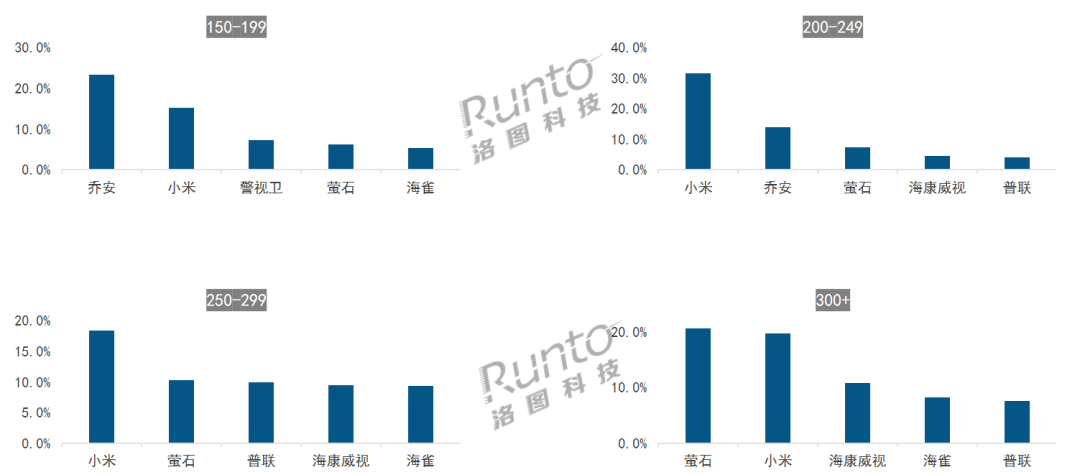

在不同的价位段,领先品牌的表现略有不同。在150-199价位段,乔安表现突出,位居第一;200-249、250-299两个价位段中,小米位居第一;300元以上的高端市场,萤石位居第一。

2024H1 中国监控摄像头线上市场分价格品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

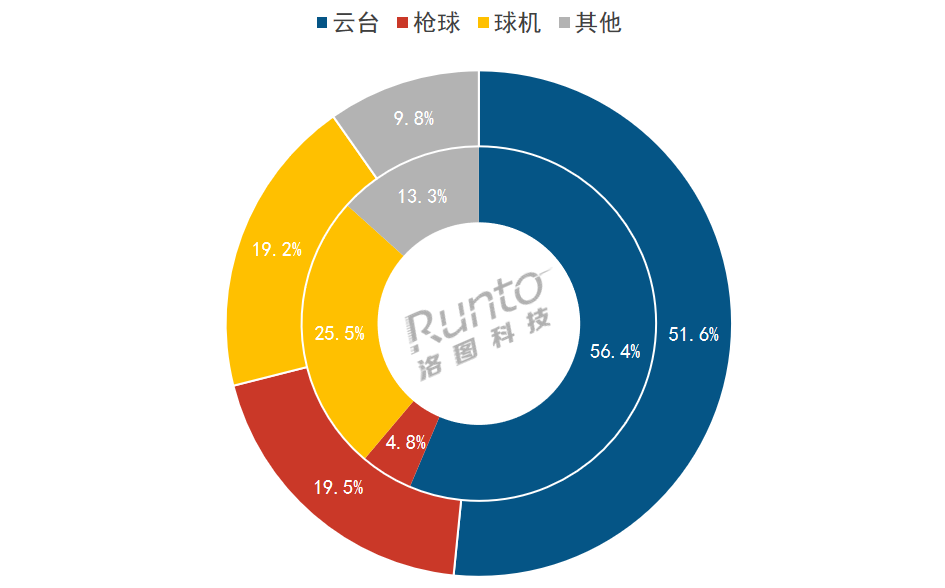

四、产品方向:枪球联动首超球机、多目、高像素

整体市场的产品形态发生了明显转变。从最开始的固定形态转向可旋转形态,到现在枪球联动,实现了全方位监控。

根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,枪球联动摄像头比重增长显著,其销量份额首次超过球机,增长了14.7个百分点,达到19.5%。

2024H1 中国监控摄像头线上市场产品形态销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

双目和多目成为了产品迭代的标配之一。目前,监控摄像头在数量上已从单目拓展到双目、三目及以上。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,双目和多目产品的合计销量份额达到31.9%,同比增长了20.2个百分点之多。市面上主推的双目和多目产品多数采用了“固定+移动视角”的方式,很大程度上拓展了水平方向上的监控范围。今年上半年,萤石发布了首款上下双摄产品C60P,使得垂直视角覆盖更广。

画质也是监控摄像头升级的核心指标。在单目市场中,300万和400万像素为市场主流。2024年上半年,两者的销量合计份额达54%,下降了9.4个百分点;随着萤石、小米、360、海雀等向高画质突破,带动了500万和800万像素市场,销量份额分别增长了8.6、5.2个百分点。

2024H1 中国单目监控摄像头线上市场分像素等级销量结构及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

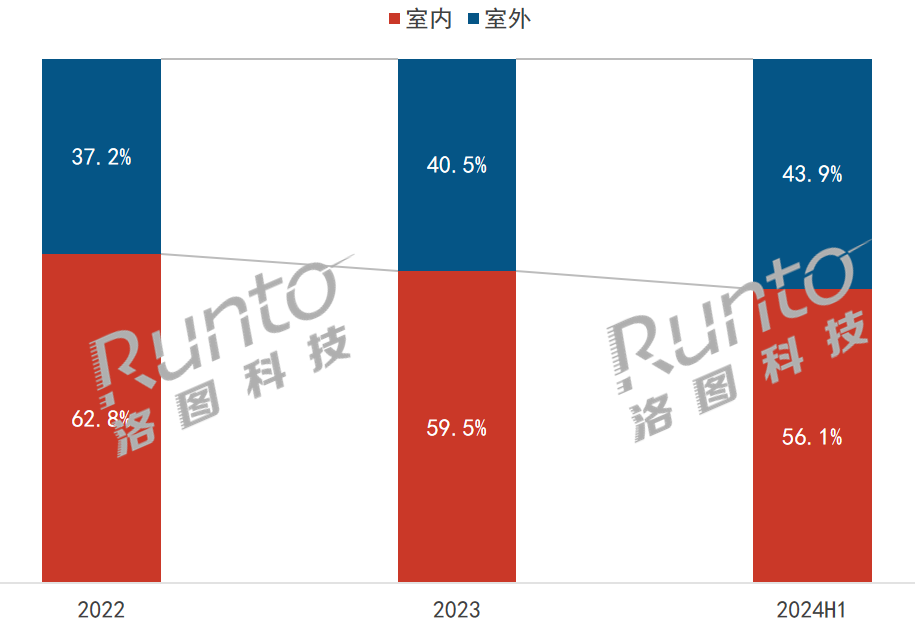

五、场景应用:摄像头的监和“护”属性

近年来,消费者在电商购买的摄像头开始越来越多的用在室外场景。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,室内监控摄像头的销量份额达到56.1%,仍占据主导地位。但随着消费者出游意愿的增多,对家庭户内外的监控需求迅速旺盛起来,室外监控摄像头的比重已从2022年的37.2%增至2024年上半年的43.9%。

2022-2024H1 中国监控摄像头线上市场室内外产品销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

摄像头在消费级市场的应用除了监控之外,目前还广泛用在了满足不同消费群体的看护,如老人、婴儿、宠物等。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,带哭声监测的摄像头销量份额达到22%,销量同比增长6.5%;宠物识别摄像头渗透率尚低,销量份额不到5%,但同比涨幅超过了30%。

品牌跟进方面,萤石连续两年都发布了适合婴儿看护和宠物陪护的摄像头,小米在今年发布了母婴看护套组产品。

针对老人的摄像头产品体现在产品功能和形态上,如带屏摄像头、一键呼叫功能等,能够实现日常陪护和实时监控。此外,AI算法已经能够识别老人跌倒,加上毫米波雷达,可以实现睡眠监测、生命体征监测等,并大大提升精准度。

六、预测:2024年中国监控摄像头销量将达5600万台

价格段布局方面,两端化趋势愈发显著。2024年,小众品牌主要在150元以下价位段混战,而主流品牌在300元以上价位段加速渗透。

供应链方面,摄像头的上游芯片供应向头部企业集中。消费类IPC SoC更加集中在君正、安凯、富瀚微、SigmaStar、国科微等厂商。随着海思重新进入安防市场,上游企业竞争将进一步加大。

产品方面,图像质量的追求是无止境的,高像素将是2024年的产品热点。低功耗摄像头大大缓解了耗能问题,黑光摄像头进一步解决了夜间监控的困扰,而拼接摄像头提高了监控视野、实现全景监控。此外,一些概念产品逐渐面世:带屏摄像头、可移动机器人等,强化家庭陪护功能。

应用场景上,随着中国年轻一代父母对智能产品的认知度提高、养宠物的家庭增多以及“老龄化”加剧,老人、婴儿、宠物这三个细分市场将持续受到关注。

整体来看,消费级市场的摄像头正在从看得见,到看得清,再到看得懂。随着AI技术的应用落地,摄像头逐渐从功能产品转变为了智能产品,并进一步融入到智能家居中。此外,诸如萤石、华为等品牌还推出算法商店,将算法包装成容易理解的应用,用户可以自由的加载算力算法,使用一台设备,去匹配各种场景,如哭声监测、宠物检测、人脸识别、烟火感知、手势识别等。算法商店在消费级市场的推出,将提升监控摄像头的智能化水平,加速碎片化场景应用。

规模方面,洛图科技(RUNTO)预测,2024年,中国监控摄像头消费级市场的整体销量将达5600万台,同比增长4.8%。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。