Gartner 2013年全球SSD与固态硬盘阵列市场份额分析报告,IBM则成为出货量最大的SSA供应商——Pure Storage位列第二。

Gartner HWQ的数字处理工作者们精心打造了这份《市场份额分析报告:2013年全球SSD与固态硬盘阵列》。听起来不错,下面我们一起看看个中带来哪些内容。

报告同时审视了SSD与全闪存阵列,其中Gartner将后者称为固态硬盘阵列(简称SSA),而IBM则成为出货量最大的SSA供应商——Pure Storage位列第二。

SSA的定义非常严谨:“SSA属于具备可扩展性的专有解决方案,完全基于固态半导体技术以实现数据存储功能,而且任何时候都无法利用HDD技术进行配置。不同于ECB(即基于控制器的外部存储)阵列中的纯SSD盘架,SSA必须是具备特定名称与型号的独立产品,其通常(但并不总是)包括针对固态存储技术的操作系统与数据管理软件。”

简而言之,戴尔与HDS的全闪存阵列产品并非入选,而EMC VMAX与VNX以及NetApp FAS阵列的全闪存版本等衍生方案也被排除在外。

SSD门类包含PCIe闪存卡以及“独立固态NAND双列直插内存模块(简称DIMM),这类方案必须被用于服务器上的专用插槽。被用在服务器当中的主流PC SSD也划归这一门类下的终端消费级区划。”

我们将信息汇总成下列图表,大家可以在前面提到的下载文档中阅读具体细节。这份报告首先谈到的是SSD全球供应商营收情况:

2012年全球整体SSD营收为72亿美元,而2013年这一数字提升至109.9亿美元,增幅高达53.1%。

三星在SSD营收领域拔得头筹,英特尔因为增长幅度稍逊而屈居第二。Sandisk以节节高升之势拿下营收榜第三,紧随其后的是美光公司。东芝虽然打进前五强,但一年来的营收并没什么显着增长。西部数据是最后一家营收上涨的厂商,最后垫底的是营收出现下滑的Fusion-io。

现在再来看企业级SSD市场:

英特尔在这方面位列第一,这位换成了三星屈居第二。西部数据依靠其HGST/英特尔SSD产品拿下排名第三,接下来的是成功显示了自身企业级产品供应商资格的SanDisk。然后是在2012到2013年期间营收回落的Fusion-io。美光令人失望地排在了第六,我们猜测谷歌的内部使用为其贡献了显着的份额。NetApp强势拿下第七,紧随其后的是LSI与希捷。EMC并未出现在榜单之上。

现在来看SSA方面的情况。

以下为各供应商营收在整体市场份额中所占比例:

这里则是各供应商的实际SSA营收数字:

IBM在2013年取得了非常出色的成绩,该公司以稳健的表现成功超越Violin Memory并牢牢占据了排行头名。Pure Storage在2013年同样迅猛发展并拿下排行第二,Violin Memory由2012年的第一下降至2013年的第三,这也表明公司的新任管理团队面对着艰巨的运营任务。白手起家的EMC夺得第四位,身后不远处就是排在第五的老对手NetApp。接下来的是Nimbus Data与思科——这样的成绩对这位网络领域的王者来说确实略显凄凉。SolidFire则以很小的差距排在思科之后。

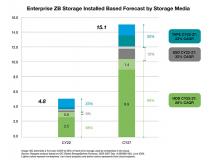

根据Gartner公司的统计,2012年全球SSA市场总额为2.365亿美元,2013年这一数字增长182.1%、提升至6.673亿美元。IBM的SSA营收增幅高达278.1%,Pure的发展速度更是达到惊人的642.3%,除此之外没有任何一家厂商能够取得高于市场平均增幅的业务增长——也就是说,前面两家供应商正大肆蚕食其它竞争对手的市场份额。

在此次公布的报告中,Gartner并未给出EMC、Kaminario、SolidFire以及惠普在2013年内的具体营收数据。不过我们可以断言,Violin Memory、NetApp、Nimbus以及思科在2012到2013年期间都出现了份额缩水;而随着EMC、Kaminario、SolidFire以及惠普相继出现在SSA市场之上,我们预计这样的份额缩水还将在2014年持续下去。

这份Gartner分析报告中还包含更多数据、细化指标以及其它重要信息。如果大家有兴趣,不妨下载一份并加以深入研究。

总结起来有哪些结论?首先,蓝色巨人在SSA市场上确实地位突出,而Pure Storage也在大力宣传之下获得了可观的营收空间,此外SSA市场的发展势头相当强劲。NAND的故事还在继续上演,我们将共同关注其走向。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。